Ипотечная задолженность

Ипотечная задолженность

Прежде чем заняться вопросом о том, как дворянство распорядилось капиталами, доставшимися ему от продажи или экспроприации его земель, необходимо рассмотреть положение с ипотечной задолженностью. Если, как принято считать, причиной продажи земель дворянством были обычно его безнадежные долги, тогда большая часть доходов от продажи земли должна была бы пойти на их погашение. Но, как мы сейчас увидим, положение было совсем иным.

С середины XVIII до середины XIX в. ряд государственных учреждений предоставлял дворянам-землевладельцам долгосрочные кредиты под залог их крепостных[32]. Помещики, особенно при Николае I, охотно использовали возможность брать взаймы, предоставленную им политикой правительства на кредитование первого сословия «прежде всего по соображениям социальной политики, без строгого учета экономической обоснованности ссуд»{116}. К 1859 г., когда в предвидении близкого освобождения крепостных государственные источники займов были перекрыты, две трети крепостных душ мужского пола были заложены в казенных кредитных организациях, а суммарная задолженность помещиков по закладным составляла 425,5 млн. рублей (рост с 1823 г. на 372 %){117}. После освобождения крестьян постепенно создались новые источники ипотечного кредита: Херсонский земельный банк, Общество взаимного кредита, созданное в 1864 г. для обслуживания новороссийских губерний; Общество взаимного поземельного кредита в Петербурге, созданное в 1866 г. дворянством и для кредитования дворянства; и одиннадцать чисто региональных акционерных земельных банков, основанных в 1871–1872 гг. и предоставлявших кредиты на коммерческих условиях под 7–8,5 % годовых. В течение четверти века после освобождения крестьянства правительство не принимало какого-либо участия в предоставлении дешевых долгосрочных кредитов помещикам; созданный в 1860 г. новый Государственный банк не выдавал ссуды под залог земель{118}.

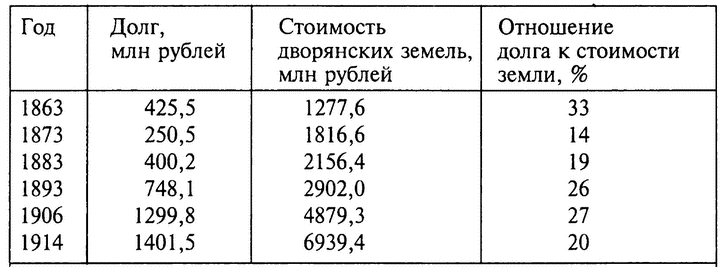

Труднодоступность и дороговизна кредитов, по крайней мере по сравнению с ситуацией при предыдущем императоре, частично объясняют тот факт, что в первые десять — двадцать лет после освобождения крестьян дворяне-землевладельцы сравнительно мало прибегали к займам. Вероятно, важнее было то, что в 1860-х и в начале 1870-х гг. у помещиков сравнительно редко возникала нужда или желание закладывать свои земли, потому что как раз в эти годы дворянство получило большую часть выкупной ссуды за землю, выделенную бывшим крепостным. Поскольку поток выкупной ссуды ликвидировал старые долги, а новые кредиты были сравнительной редкостью, к началу 1873 г. ипотечная задолженность дворянства упала до 250,5 млн. рублей. За последующие десять лет сумма долга опять возвысилась до 400,2 млн. рублей — отражение возрождения интереса к получению кредитов и большей доступности займов как следствия создания частных земельных банков (см. табл. 14).

Таблица 14.

Ипотечная задолженность и стоимость дворянских земель, 1863–1914{119}

Примечание: Рассчитано по данным на 1 января соответствующего года. Данные по 45 губерниям Европейской России, с исключением трех прибалтийских, Архангельской и Астраханской губерний. Метод оценки стоимости дворянских земель описан в примечании 34 к данной главе. Об оценке величины ипотечной задолженности см.: Приложение Д.

Со второй половины 1870-х гг. спрос дворянства на более дешевый ипотечный кредит рос, пока не был удовлетворен с созданием в 1885 г. Государственного дворянского земельного банка, быстро ставшего главным источником ипотечных кредитов для членов первого сословия. К 1896 г. Дворянский земельный банк и его Особый отдел (преобразованное в 1890 г. Общество взаимного поземельного кредита) стали держателями ипотек на 63 % всех заложенных дворянских земель в 43 губерниях[33]. С учреждением Дворянского земельного банка задолженность дворянства по закладным начала быстро возрастать, достигла к началу 1906 г. 1299,8 млн. рублей, а накануне Первой мировой войны составляла 1401,5 млн. рублей. К 1896 г. 42 % всех дворянских земель были заложены либо в Дворянском земельном банке, либо в одной из частных кредитных организаций; в 18 губерниях Черноземья — от Подольской и Херсонской на западе до Уфимской и Оренбургской на востоке — более половины площади дворянских земель были заложены в том или ином банке{120}.

Может показаться, что приведенные данные о величине и росте дворянской задолженности подтверждают существующее представление, что все увеличивавшаяся задолженность неизбежно приводила дворян-землевладельцев к потере земельной собственности. Однако гораздо более существенно в данной ситуации не столько абсолютная сумма задолженности в рублях и не доля заложенной земельной собственности (как это понятно любому современному домовладельцу), сколько соотношение между величиной долга и совокупной стоимостью активов. Как видно из таблицы 14, данное соотношение увеличивалось так же быстро, как и долг первого сословия после 1893 г., а после 1906 г. даже и быстрее. В течение полувека после освобождения крестьян не было ни одного года, когда можно было бы оценить сумму ипотечной задолженности как чрезмерно большую и обременительную. Несмотря на быстрое увеличение абсолютной суммы долгов и существенное сокращение площади дворянского землевладения, благодаря росту цен на землю процентное отношение ипотечной задолженности к суммарной стоимости дворянских земель никогда больше не достигало уровня, зафиксированного в последние годы крепостного права. Фактически это отношение оставалось почти неизменным с начала 1890-х гг. и значительно снизилось после революции 1905 г. В 1914 г. бремя ипотечной задолженности было примерно таким же, как накануне создания Дворянского земельного банка, — и это при том, что дворянство очень активно использовало банковский кредит. Статистические данные подтверждают едкое замечание графа Витте, заявившего в 1898 г. на Особом совещании по делам дворянского сословия, что дворяне-землевладельцы вовсе не были столь обременены долгами, как представляли это их заступники{121}.

Если в целом по Европейской России ипотечная задолженность дворянства в отношении к суммарной стоимости их земель уменьшилась, в ряде губерний она выросла, и прежде всего в южных и восточных степных районах: от Херсонской до Саратовской, Уфимской и Оренбургской, а также в Ковенской и Виленской губерниях. В 1906 г. ипотечная задолженность дворян в отношении к стоимости их земель была выше средней по стране на западе (исключая Минскую губернию), в Центральной Черноземной области, на левобережной Украине (исключая Черниговскую губернию) и в Среднем Поволжье[34]. Вероятно, в эту группу следовало бы включить и прибалтийские губернии, хотя у нас и нет возможности определить соотношение между суммарной величиной ипотечной задолженности дворян Эстонии, Ливонии и Курляндии и стоимостью их земель. В этом регионе на 1905 г. дворянству принадлежало более 90 % площади всех частных участков земли размером более 100 десятин, причем 86,5 % всей частнособственнической земли было на начало 1914 г. заложено в ипотеке, т. е. больше, чем в любом другом регионе, и намного больше, чем в среднем (57,6 %) в Европейской России{122}. Пять регионов, отличавшихся самым высоким процентом ипотечной задолженности, были именно теми самыми, в которых после освобождения крестьян площадь дворянского землевладения сокращалась медленнее всего.

И напротив, на севере и в центре Нечерноземья и в Самарской губернии[35], отличавшихся самыми высокими темпами сокращения дворянского землевладения, на 1906 г. отношение суммы ипотечной задолженности дворянства к стоимости их земель было наименьшим. Соответственно интерес к государственному дворянскому земельному банку в начале 1880-х гг. был самым высоким в губерниях Черноземья, тогда как на севере и в центре Нечерноземной полосы дворяне проявили особую заинтересованность в 1883 г. в создании Крестьянского поземельного банка (его задачей было финансирование процесса скупки дворянских земель крестьянами, т. е. поддержание высокого рыночного спроса и цены на продаваемую дворянами землю){123}.[36]

Наличие положительной корреляции между склонностью дворянства брать кредиты под залог своих земель и его желанием (и способностью) не терять собственности на эти самые земли заставляет усомниться в обоснованности распространенного представления, что залог земли был лишь первым шагом на пути к ее продаже. Напротив, похоже, что активное использование ипотечного кредита являлось методом привлечения капитала и, таким образом, предотвращения продажи земли.

Создание новых кредитных учреждений, особенно Дворянского земельного банка с его низкими процентными ставками и предоставлением кредитов на 67 лет, сделало использование ссуд делом чрезвычайно привлекательным. В первые десять лет своей деятельности Дворянский земельный банк главным образом помогал помещикам расплатиться по закладным, набранным в предыдущие четверть века в частных банках по более высоким процентам; на начало 1893 г. 65 % стоимости еще не оплаченного остатка ссуд, выданных Дворянским земельным банком, было использовано именно для этого{124}. Сумма кредитов, выданных Обществом взаимного поземельного кредита (реорганизованного в 1890 г. в Особый отдел Дворянского земельного банка), снизилась с высшей точки в 143,9 млн. руб. в середине 1888 г. до всего лишь 45,8 млн. рублей на конец 1905 г.{125}, главным образом, в результате операций по рефинансированию долга через посредство Дворянского земельного банка. Во втором и третьем десятилетиях своей деятельности банк все в большей степени использовал капитал для рефинансирования ипотечной задолженности своих должников и для предоставления им дополнительных средств под залог их продолжавшей дорожать земли (см. табл. 15 и 16). Неопределенность ситуации, характерная для первой половины периода 1906–1909 гг., объясняет временное сокращение заимствований у Дворянского земельного банка, тогда как всплеск в тот же период операций по скупке дворянских земель крестьянами и другими, несомненно, был источником денег, сделавших возможным массовое погашение кредитов банка[37].

Таблица 15.

Операции Государственного дворянского земельного банка в 1886–1913, млн. руб.{126}

Примечание. Практически все кредиты Дворянского земельного банка (98,4 % по стоимости на 1 января 1914 г.) были предоставлены под залог земель, расположенных в 47 губерниях Европейской России (исключая прибалтийские); остальные ссуды были выданы под залог земель, расположенных на Северном Кавказе и в Закавказье (Ежегодник России 1914 г. С. 52–53).

Таблица 16.

Распределение стоимости ссуд Дворянского земельного банка, выданных в 1886–1913, по направлениям использования, в %{127}

(Годы …… Новые ссуды — В расширение уже выданных ссуд — На рефинансирование выданных ссуд)

1886–1890 …… 95,6–2,8 — 1,6

1891–1895 …… 58,0 — 12,5 — 29,5

1896–1900 …… 50,8 — 15,4 — 33,9

1901–1905 …… 29,8 — 22,7 — 47,6

1906–1909 …… 17,7 — 27,8 — 54,5

1910–1913 …… 26,6 — 30,7 — 42,7

1886–1913 …… 46,5 — 18,9 — 34,6

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

3. Позиция Соединенных Штатов с начала-мировой войны. Статистика американского сбыта воюющим странам в 1914–1918 гг. Задолженность европейских держав Соединенным Штатам. Значение разрыва с Германией

3. Позиция Соединенных Штатов с начала-мировой войны. Статистика американского сбыта воюющим странам в 1914–1918 гг. Задолженность европейских держав Соединенным Штатам. Значение разрыва с Германией После всего сказанного мы не должны удивляться позиции, которую заняли

7. ЗАЕМ, ЗАДОЛЖЕННОСТЬ, РОСТОВЩИЧЕСТВО

7. ЗАЕМ, ЗАДОЛЖЕННОСТЬ, РОСТОВЩИЧЕСТВО Рост потребностей в деньгах, который с XII в. затронул на Западе почти всех, выявил определенную нехватку монетной массы, находящейся в обращении, но прежде всего — недостаток наличных денег у людей средневековья. Одним из слоев

Приложение Д ИПОТЕЧНАЯ ЗАДОЛЖЕННОСТЬ ДВОРЯН-ЗЕМЛЕВЛАДЕЛЬЦЕВ

Приложение Д ИПОТЕЧНАЯ ЗАДОЛЖЕННОСТЬ ДВОРЯН-ЗЕМЛЕВЛАДЕЛЬЦЕВ Представленные в таблице 14 оценки величины ипотечной задолженности — за все годы, за вычетом 1863 и 1914 гг. — представляют собой сумму непогашенных кредитов Дворянского земельного банка и его Особого отдела