Монтегю Норман и «национализация банка»

Монтегю Норман и «национализация банка»

Монтегю Коллет Норман родился в 1871 году в банкирской семье. Его отец Фредерик был юристом банкирского дома Сити. Его дед по отцу долгое время заседал в совете директоров Банка Англии и из своей аристократической флегматичности умело уклонялся от избрания управляющим, в то время как дед по материнской линии, сэр Марк Коллет этот пост получил, хотя и не снискал на нем лавров, пробыв в должности с 1887 по 1889 год. Учиться Монтегю послали в Итон, строгий распорядок которого пришелся юному Норману не по вкусу. Он перевелся в Кембридж, но и здесь оказался не на своем месте. Он бросил университет, не зная, чем заниматься дальше. Молодой человек явно нуждался в мудром наставлении. Дедушка Коллет был счастлив оказать такую услугу и отправил внука в свою епархию — в респектабельный акцептный банк «Браун Шинли». «Браун Шипли» был лондонским филиалом престижного американского банка «Братья Браун и К° который на своих кораблях перевозил до «75 процентов рабского хлопка из Южных Штатов британским владельцам текстильных фабрик»[7].

Так, в 1895 году Монтегю Норман вступил в банкирское братство решетки. Остальное последовало само собой: он был воспитан в любви к имперской Британии и ее барду Киплингу, стихотворение которого «Три солдата» он помнил как «Отче наш». Но члены семьи вскоре начали замечать, что с ним что-то не в порядке. У Монтегю оказались какие-то проблемы с нервами. Норман оказался подвержен частым приступам мучительной меланхолии и припадкам уныния — столь невыносимого, что его нервы не выдерживали и хрупкое тело валилось на пол, словно содержимое изрезанного на куски мешка. В полутьме бесконечных выздоровлений он баюкал свои нервы и «неистовую голову»[8], медленно возвращаясь к нормальной жизни. Очень часто беспомощные доктора отправляли его в экзотические круизы на солнечные острова. Эти беспрестанно повторявшиеся путешествия из глубин безумия в отдаленные морские гавани, видимо, и предопределили его пребывание на высоком посту в течение без малого полувека.

В банке «Браун Шипли» он снискал репутацию «одинокого странного человека»; в банке он был несчастлив[9]. Атмосфера была душной и затхлой, а несогласие с партнерами и коллегами часто приводили к безобразным перебранкам и ссорам, за которые Нормана вскоре перестали прощать. Иногда его, правда, посещали какие-то предвидения, но в чем они заключались, правление банка никому не рассказывало, В 1913 году, придя, наконец, в отчаяние от того, что никто не может поставить ему четкий диагноз, Норман нанес визит Карлу Густаву Юнгу и предоставил в распоряжение великого психиатра свою «буйную голову». Диагноз был поставлен, но оказался таким страшным, что Норман так до конца своих дней никому его не открыл. Как он говорил своим знакомым, «было обнаружено, что нарушена механика работы его головного мозга», «в котором имеется один участок, который и создает всю проблему»[10].

К 1915 году он проработал в «Браун Шипли» 20 лет, съел в делах компании собаку и узнал о решетке — ее запутанных дорожках, ключах и множестве потайных ходов и ловушек — все, что можно было узнать, и в возрасте сорока четырех лет понял, что давно созрел для ухода с этого насиженного места. Его партнеры, которые уже не могли его дальше терпеть, ускорили его уход и облегченно вздохнули. Все «если» разрешились. Война уже шла всерьез.

К этому времени некоторые выдающиеся черты Нормана были уже по достоинству оценены сторонними наблюдателями: «неукротимая энергия»[11], «скрытность, временами доходящая до абсурда»[12], «поразительная память на места, числа и факты»[13], «мастерское умение притворяться и лицедействовать»[14], «склонность излишне драматизировать ситуацию... вводить в заблуждение и мистифицировать всех и вся»[15]; к этому надо добавить его необыкновенное обаяние, перед которым мало кто мог устоять; и откровенное, пусть даже и перемежающееся безумие.

Какое-то время он брался за любую работу, которую ему предлагали; он консультировал по вопросам, относящимся к цензуре почты и к страхованию самолетов, до тех пор, пока Брайан Кокейн, заместитель управляющего Банком Англии не сжалился над ним и не ввел его в совет директоров как превосходного секретаря, правда, без всякого официального статуса. Кокейн не стал попусту тратить время и сразу же избавил Нормана от всяких иллюзий, какие тот мог связывать с этим приглашением, каковое «ни в коем случае не означало, что он в ближайшем будущем займет место заместителя управляющего»[16].

Каким образом большинство директоров Банка Англии действительно заняли свои места в совете... должно было, за редким исключением, оставаться тайной... Существует внутренний кабинет, называемый комитетом казначейства, именно этот комитет занимается выработкой общей политики и отношениями банка с правительством. Именно этот кабинет на самом деле управляет банком. Комитет состоит из управляющего, заместителя управляющего и еще семи директоров. Имена этих директоров никогда не разглашаются. Так что в действительности банк управляется неким тайным советом[17].

Но потом, хотя и не известно доподлинно, как именно, — вероятно, благодаря доскональному знанию американской финансовой политики, тропы которой вследствие войны сблизились с британскими интересами, — Норман сумел в таком выгодном свете представить свои знания и опыт, что сделался «незаменимым». В банке было принято следующее негласное правило: из директоров совета избирали заместителя управляющего сроком на два года, а затем его выдвигали на должность управляющего на следующие два года. Война заставила сделать исключение, и Уолтер Канлифф, бывший управляющим, когда началась война, оставался на своем посту в течение пяти лет — с 1913 по 1918 год. После отставки Канлиффа его место занял Кокейн, а Норман в 1918 году стал его заместителем[18]. Канлифф был трудным человеком, оставившим у сотрудников недобрую память, но, тем не менее, он употребил все свое влияние, чтобы внушить своему ближайшему окружению обоснованность своего страха, доходящего до степени одержимости:

«Монтегю Норман, — говорил Канлифф, — в настоящее время — самый блестящий человек в банке. Он наверняка станет следующим управляющим. Я не вижу никакого другого кандидата. Но его блистательная невротическая личность может создать массу неприятностей. Я чувствую свою личную ответственность за то, что поставил его и банк в очень опасное положение...» «Он нуждается во власти просто для того, чтобы не упасть, и он не сдастся и достигнет своего, но тогда будет уже поздно... Чего я действительно боюсь, так это того, что Банк Англии будет национализирован при жизни Нормана, и моим единственным утешением является то, что я сам этого не увижу»[19].

Практически ничего не известно о тех интенсивных переговорах, которые наверняка велись в конце войны между банком, клубами и министерством иностранных дел по вопросу о финансовых операциях, которые было необходимо провести в послевоенной Европе. Учитывая те денежные сложности и хитросплетения, которые были приведены в движение Версальским договором, для империи было уже не совсем безразлично, какого профессионала из банкирских лондонских династий увенчают короной управляющего Банком Англии. Канлифф произносил массу многозначительных интригующих слов. Он безотчетно чувствовал, что то, что он сам и большинство его предшественников всегда считали представительной коллегией привилегированной гильдии, могло в умелых руках другого банковского жреца, имевшего более развитое воображение, чем у них, незаметно измениться таким образом, чтобы работать на цели и задачи, которые не должны и не могут избирательно диктоваться одним только внутренним кругом такой гильдии. Империя не только — благодаря войне — присоединилась к банку, прочно утвердившись в его тылах, она также благосклонно взирала на избрание такого управляющего, который смог бы успешно обуздать банковскую сеть и перестроить ее в соответствии с новыми директивами Британского государства, но при этом не нарушил бы в значительной степени рутинную деловую активность банковского сообщества. Вероятно, именно это Канлифф имел в виду, говоря о «национализации».

31 марта 1920 года случилось то, чего он больше всего опасался: Монтегю Норман был избран управляющим Банком Англии. «Не более чем на два года, — говорилось в решении, — как предписано старым статутом». Не без оснований дожи совета директоров впустили его к себе с черного хода. И он остался. Через пять лет его посвятили в понтифики банка. И так, согласно последующим утверждениям, от двухлетия к двухлетию, он исполнял обязанности управляющего на протяжении двадцати четырех лет. Дуб нашел своего друида — и наоборот.

И хотя поначалу его кандидатуре противились — в кварталах Сити жаловались, «что не знают этого человека»[20] — он не стал терять время и очень быстро переоборудовал свой корабль для плавания по бурным финансовым водам послевоенной эры.

Надо сказать и о союзниках: прежде всего Норман позаботился о том, чтобы сохранить и укрепить связи с мандаринами американской банкирской решетки: Дж.П. Морганом и компанией. Из этого клана первым и основным тузом был управляющий Федеральным резервным банком Нью-Йорка (ФРВНИ) Бенджамин Стронг, с которым Норман познакомился и подружился в последние два года войны[21]. Стронг, который стал управляющим в 1914 году, «как объединенный кандидат банков «Дж. П. Морган» и «Кун, Леб и К°»[22], как говорят стал, первым из череды деятелей, подпавших под обаяние Нормана, причем настолько явно, что президент США Герберт Гувер обвинил его в том, что он стал «ментальным довеском» Европы и Нормана.

Стильно и таинственно:

Репутация таинственной богоподобной отчужденности и дразнящего всезнания, которая превратила имя Монтегю Нормана в легенду задолго до конца двадцатых годов, была как раз той репутацией, какой он осознанно и тщательно добивался... Открытые конфликты... и даже частные раздоры, были слишком грубыми методами, к которым он питал отвращение... Норман разработал собственную отточенную технику общения с лондонским Сити, который как целое очень быстро подпал под почти сверхъестественную ауру благоговения, которое он внушал своей зловещей репутацией человека, способного одновременно знать, чего он хочет, и точно угадывать намерения других. Его первым и величайшим талантом было умение склонять на свою сторону и заражать своими идеями тех друзей, которые успели подпасть под непреодолимое обаяние его личности... Как паук, плел он тончайшую паутину личных связей и контактов, которую раскидывал из своего кабинета в самые отдаленные и укромные уголки лондонского Сити... Ничто из того, что там происходило, не могло укрыться от слуха Нормана — он моментально узнавал обо всем... После этого он... одобрял или не одобрял... поддерживал или препятствовал. Его источники были безупречны и, как правило, точны. Он был... поразительно хорошо информирован.

Выказывая замечательную снисходительность в своих апологиях, биографы Нормана дополнили этот эскиз «человека-паука» весьма смелым соображением, являющим собой превосходный пример давней «ученой» традиции пропускать и запутывать сведения, касающиеся деятельности Нормана и Банка Англии в период между двумя мировыми войнами:

Но кем был Норман, если не невезучим дублером, которому выпало сыграть, наконец, главную роль в этой общественной драме? Он конечно же хорошо знал текст своей роли, но абсолютно не знал сюжета[23].

Здесь, однако, можно удивиться: как мог виртуозный верховный жрец банкирской решетки в течение двадцати четырех лет удерживать понтификат в должности главного казначея империи в период, совпавший с самой критической эпохой западной истории, если он «не знал сюжета»?

Сюжет на самом деле начал развертываться в Версале, и первый акт драмы завершился пророчеством Веблена. Второй акт был поставлен на германской сцене — то было крещендо живописных путчей, апофеозом которых стало национальное банкротство, совпавшее с выступлением Гитлера в мюнхенском пивном зале. Теперь, наконец, действие смещается на мировые рынки, в то время как бурный немецкий эксперимент оставили докипать в безвестности. Все это время Банк Англии отнюдь не пребывал в праздности. Норман весьма внимательно следил за происходившими событиями, обращая особое внимания на действия, которые в то время совершал его друг Бен Стронг по ту сторону Атлантики.

Как раз в то время, когда заключался Версальский договор, то есть, в июне 1919 года, Соединенные Штаты переживали свой первый послевоенный бум, необычайную кредитную инфляцию, запущенную мировой войной, потребовавшей массовых закупок продовольствия и товаров со стороны союзников. При обилии золота в хранилищах, распухшей кредитной базе, взлете цен и низкой безработице дополнительные, лишние американские кредитные деньги породили взлет на фондовой бирже и стимулировали спекуляцию недвижимостью, достигшей своего апогея в ноябре 1919 года[24]. Эта игровая мания достигла таких масштабов, что проценты по займам до востребования*

* Займы, которые выплачивались в срок по выбору заемщика или кредитора с оповещением за 24 часа.

достигли астрономической высоты — 20 процентов. В Лондоне, как и в других финансовых центрах, такие квоты достигались, как только извлеченные в Сити банковские сальдо доставлялись по банковским сетям на Уолл-стрит, чтобы поддерживать такие высокие ставки. Другими словами, тем самым осуществлялся экспорт капитала, и, пока трансферт был устойчив (британские инвесторы продавали фунты и приобретали доллары), фунт стерлингов ослаблялся по отношению к доллару, который в 1919 году был единственной валютой, привязанной к золоту; ослабление по отношению к доллару автоматически означало ослабление по отношению к золоту.

Если принять, что главной целью Британии после «возвращения в нормальное состояние» действительно было возвращение золотого стандарта ее валюты, то такое бегство капитала и падение обменного курса представляло серьезную проблему и препятствие. Но почему так важно было снова привязать валюту к золоту? «Ради престижа!» — в один голос отвечали хранители британских сокровищ. Но это была ложь, и немалая.

В действительности банк готовился к планированию великой стратегической игры, на столько сложной и потенциально настолько опасной, что она требовала величайшей осмотрительности со стороны клубов, посвященных в ее суть. А уж они-то знали, как себя держать и какую мину строить, когда дело дошло до дерзких расспросов со стороны общества относительно их деятельности: они просто не стали «ни объясняться, ни оправдываться». Эту максиму, как говорят, «чрезвычайно любил Норман»[25].

Для того чтобы вернуться к золотому стандарту, Британия отвела себе пять лет — до 1925 года[26]. Но сначала ей следовало урегулировать некоторые проблемы в колониях.

Индия, обладавшая весьма рудиментарной банкирской решеткой, испытывала всем известный голод в благородном металле, который там, по старому порядку, был обычным платежным средством по долгам. Вклад Индии в военные расходы Британии был таким большим, что Индия с сентября 1919 по февраль 1920 года непрерывно требовала удовлетворить ее потребность в золоте, чтобы добиться явного положительного сальдо в торговле с имперским центром, что оказывало огромное давление на Лондон. Именно это и отсасывание средств из-за спекулятивной лихорадки на Уолл-стрит приводило к дальнейшему ослаблению фунта стерлингов. Индия отчаянно пыталась сохранить свой золотой запас во время войны, но все попытки были жестко пресечены. Индии пришлось удовлетвориться либо серебром, либо фунтами стерлингов[27]. Принимать последние Индия не желала, но поскольку получить золото от Лондона было невозможно, то Индия получала из Британии фунты стерлингов и покупала на них серебро в Америке. Но и это, жаловались в казначействе, ослабляло фунт (по отношению к доллару).

Для финансовых капитанов Британской империи настало время вмешаться; и вот что они сделали.

Против Индии был проведен двойной маневр. Сначала был нанесен удар по рынку серебра. В одностороннем порядке содержание этого металла в британских монетах было уменьшено с 0,925 до 0,500 граммов, то есть, другими словами, доля примеси в серебряных монетах была удвоена по сравнению с исходной. «Этому примеру последовали Австралия, Новая Зеландия, а позже и большинство ведущих государств Европы и Южной Америки»[28]. Так Британия изъяла из обращения полновесные серебряные монеты, которые в 1920 году по сумасшедшим ценам были проданы на рынке. Этот маневр привел к катастрофическому падению цен на серебро. Таким образом, крутое обесценивание белого металла облегчило бремя фунта стерлингов*,

* Так как теперь надо было платить меньше фунтов для того, чтобы на доллары покупать серебро в Америке; таким образом и была снята нагрузка на фунт.

что в долгосрочной перспективе перекрыло канал, по которому Индия угрожала восстановлению британского золотого запаса.

Одновременно финансовые воротилы развернули наступление и на золотом фронте. В феврале 1920 года было, опять-таки в одностороннем порядке, объявлено, что рупия приравнивается к двум золотым шиллингам. Другими словами, британские финансисты вполне осознанно сделали рупию чрезмерно дорогой в золотом эквиваленте. Эта полу-принудительная мера была проведена под аккомпанемент задабривания Индии дутыми перспективами покупки ею серебра или чего бы то ни было еще в мире по договорным ценам. И индийский импорт, подхлестнутый искусственно усиленной валютой, действительно пережил бум, в то время как экспорт — что вполне естественно — пережил катастрофический крах, каковой мгновенно изменил в пользу Британии торговый баланс между нею и Индией[29]. Фермеры, зависимые от экспорта, сильно пострадали, видя, как их экспортные цены взлетают до мирового уровня, а доходы вследствие этого сильно снижаются. Последний удар был нанесен с помощью перемещения капиталов: те паразитирующие индийские богачи, которые могли себе это позволить, осознав чудовищно завышенную цену рупии, как и неминуемое скорое падение ее стоимости, сразу же стали превращать рупии в фунты, а затем превращать фунты в золото. Такое бегство капитала (в Британию для покупки золота) автоматически уменьшило резервы золотого стандарта, который индийское правительство поддерживало в Лондоне. Для того чтобы восстановить этот резерв, ценные фунтовые бумаги (стандартная форма банковского поручительства), служившие «покрытием» обращавшихся в Индии бумажных денег, были переведены из Бомбея в Лондон, и таким образом, для того чтобы компенсировать трансферт, был ограничен индийский кредит[31].

Один раз битые завышенной оценкой валюты, что при снижении цен больно ударило по жизненному уровню, и битые повторно удушением кредита, индийцы лишились последнего средства требовать золота. Но и этого мало: капитаны империи не без удовольствия наблюдали, как их схема заставила значительную часть населения колонии выкопать из земли серебро и золото, чтобы расплатиться с долгами, тяжесть которых увеличилась вследствие удорожания рупии. Действительно, какая-то часть индийского золота, извлеченная из земли, попала в правительственные учреждения и немедленно отправилась в Лондон для возмещения дефицита торгового баланса[31]. К октябрю 1920 года Индия превратилась в одного из экспортеров золота и оставалась таковым до последней четверти 1921 года. Там жаловались, что правительство Индии «стало в лучшем случае немым свидетелем этой грязной аферы»[32].

Эта тактика, скорее дьявольская, нежели грязная, с блеском себя оправдала. Решение это, однако, было временным, и Норман не играл в нем значительной роли, хотя, должно быть, знал обо всех деталях этой операции, которая началась незадолго до его вступления в должность управляющего, и все мельчайшие подробности которой он, учитывая, что Индия представляла для него «важнейший финансовый интерес», запечатлел в своей бездонной памяти. Но Норман несомненно играл роль, причем главную, в создании первого американского послевоенного бума, каковой отметил начало его финансового правления и явил собой первый пример игры, которую он затеет десятилетием позже для достижения далеко идущих целей Британской империи[33].

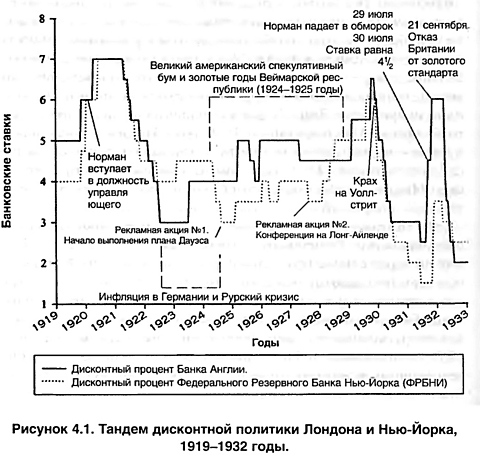

Из рисунка 4.1, на котором отражена эволюция цены денег в Британии и Соединенных Штатах, видно, что как только Норман был избран управляющим, процентная ставка в Лондоне поднялась с высоких 6 процентов до головокружительных 7 процентов — на целый пункт выше, чем в Нью-Йорке. Это был гамбит скоординированной тандемной политики, выработанной совместно с Федеральным резервным банком Нью-Йорка, и этот гамбит будет повторен в 1929 году.

Когда Норман душил Британию семи процентной ставкой, «доведя численность безработных более чем до одного миллиона человек»[34], Стронг следовал его примеру, и уровень процентных ставок поддерживался на этом уровне в течение целого года, вследствие чего обе страны к весне 1921 года переживали тяжелейшую депрессию в своей истории: за двухлетний период (1920-1921 годы) безработица в Соединенных Штатах возросла на 6,5 процента; промышленное производство, продуктивность сельского хозяйства и ВВП снизились на 19,3, 6,1 и 2,3 процента соответственно[35], в то время как головокружительное падение цен на 44 процента стало самым крутым падением за всю историю страны.

Норман в своей первой официальной речи, произнесенной 15 июня 1920 года, так оправдывал свои действия: «Мы изо всех сил стараемся вернуться к... золотому стандарту. Страна-должник не может позволить себе более низкую процентную ставку, чем страна-кредитор, а наша процентная ставка сейчас ниже, чем в Америке»[36]. Поэтому скорейшим средством возвращения и сохранения золота было взвинчивание банковского процента, который и без того был уже выше ставки, превалировавшей на «конкурирующем» рынке Ныо-Йорка. «Безработные, отстаивал свою точку зрения Норман, — в настоящий момент просто не могут быть обеспечены работой»[37]. В Британии во время руководства Норманом Банка Англии в течение всего периода между двумя мировыми войнами каждый десятый рабочий не мог найти работу[38].

Норман постоянно и совершенно справедливо твердил, что безработица — дело не его, а правительства; его, Нормана, задачей было следить за финансовым благополучием империи, что он и делал: в сговоре со Стронгом он задавил бум на Нью-Йоркской фондовой бирже, сбросил вниз американские цены на недвижимость и обанкротил фермерство Америки, и все это он, по совести говоря, сделал ради проникновения британских денег на Уолл-стрит. Остается без ответа очень важный вопрос: зачем американской банковской элите потребовалось сотрудничество с британцами во имя удушения собственной экономики: Когда оба управляющих встретились в декабре 1920 года, они были очень рады согласиться в том, что политика удорожания денег, хотя и несколько поспешная, в целом оказалась «на удивление успешной»[39]. То, что они именовали «успешным», можно легко разглядеть на рис. 4.2, на котором показана динамика обменного курса фунта стерлингов и доллара.

Ясно видно, что с момента вступления Нормана в должность управляющего Банком Англии (март 1920 года) Британия упорно стремится зафиксировать золотой стандарт на уровне старого довоенного паритета, равного 4,86 доллара за один фунт стерлингов. Американский банкир Стронг. сидя в своем Федеральном резервном банке, не только с нетерпением ожидал этого события, но и был очень удовлетворен тем, что ему удалось обрубить аномальный рост американской денежной массы, которая, начав расти в июне 1919 года, к 1920 году достигла беспрецедентного уровня[40]. Многие недоумевали, почему Федеральный резервный банк, который в 1913 году задался общепризнанной целью покончить с дикими циклическими флюктуациями, дабы предотвращать полное банкротство национальной экономики, потерпел такую жалкую неудачу при первом же серьезном испытании, не справившись после воины с ролью сторожевого пса американских финансов: спад 1920-1921 годов оказался внезапным, жестоким, необъяснимым. Опять-таки почему процентные ставки так долго удерживались на столь высоком уровне? Американская монетарная политика в 1920 и в 1929 годах, так же, впрочем, как и во весь период между войнами, кажется непостижимой, если исключить из контекста европейскую политику и в особенности британский план этой политики.

Правда заключалась в том, что после 1920 года Стронг, управляющий американским банком, сознательно ограничил кредит у себя дома только для того, чтобы значительно сократить объем дешевого кредита в Европе. Действительно, руководители Федерального банка в координации с Лондоном совместно повысили процентную ставку до 7 процентов, что позволило обеим странам накапливать золото: действительно, за период с 1921 по 1924 год Америка пережила пик накопления золота; а из всех европейских стран Британия была единственной державой, накапливавшей золото после 1920 года[41]. Но почему же резервный банк решил накапливать золото именно в это время? Что ожидалось и что планировалось?

В течение многих лет общим местом всех монетаристских дискуссий в Соединенных Штатах было утверждение о том, что золото, которое пришло в страну после войны, вернется в Европу, когда снова возникнет надобность в поддержании золотого стандарта европейских валют...[42]

Повышение банковской процентной ставки в США ясно указывало на то, что время для инвестиций в Германию и соседние с ней страны еще не пришло — инвестиции было решено, таким образом, отложить. Норман и Стронг готовили почву для великого плана помощи Германии и одновременного возвращения Британии к золотому стандарту, на осуществление этого плана было отведено несколько лет. Рисунок 4.1 иллюстрирует бутафорскую скачку процентных ставок, в ходе которой каждый из управляющих морочил публике голову, возлагая на партнера ответственность за ухудшение ситуации. Публика вообще не понимала ничего из того, что делали банкиры, а они скрупулезно оправдывали свои действия, обвиняя во всем «страх перед инфляцией»: загадочный оракульский вздор, который практически никогда и никем не оспаривался. Так оно и шло: Норман поднял ставку в апреле 1920 года, Стронг последовал его примеру в мае, а спустя год «поразительных успехов», с которыми в течение этого времени оба управляющих привлекали золото в свои подвалы, Норман снова взял в свои руки инициативу в «разгрузке рынков», снизив цену денег. Его примеру тотчас последовал Нью-Йорк.

До сих пор опыт Нормана являл собой живое воплощение старого учения о золотом стандарте, а именно, что Британии, для того чтобы усилиться, приходилось лавировать между Индией и Соединенными Штатами[43], двумя своими жадными до золота «колониями»; кроме того, было ясно продемонстрировано, что, когда речь идет о сохранении и приумножении золотого запаса Банка Англии, наиболее решительного успеха молено добиться, устроив «денежный голод» (дефляцию) в Индии и денежное изобилие (инфляцию) в Соединенных Штатах[44]: то есть принуждая земледельцев отдавать накопленное в чулках золото и поощряя бум в Америке, удерживая процентную ставку в Лондоне выше нью-йоркской.

После того как Германия была очищена от военного долга, такая политика проводилась в полном объеме, и Лондону удавалось удерживать процентную ставку выше американской в течение длительного периода времени (то есть на протяжении пятилетнего периода оказания помощи Германии, см. рис. 4.1).

Так, за период с 1919 по 1920 год Банк Англии сумел защитить обменный курс фунта стерлингов и увеличить свой золотой запас на 50 миллионов фунтов, достигнув общей суммы 128 миллионов фунтов (около 865 метрических тонн)[45]. Это количество ненамного меньше того, какое впоследствии, после возвращения к золотому стандарту в апреле 1925 года, стало установленным покрытием денежной массы: 150 миллионов фунтов (8 процентов мирового резерва золота)[46]. Короче говоря, британский золотой запас был восстановлен к концу 1920 года. Откуда эти слитки поступили в подвалы, которыми теперь распоряжался Норман? Стенографические отчеты упоминают такие источники, как Южная Африка и Россия[47]. Не была ли это часть царского золота, находившегося у Колчака?

Начиная с этого времени рынки ожидали, что фунт стерлингов станет конвертируемым в золото. Это ожидание заметно в повышении обменного курса фунта по отношению к доллару, начальная точка какового повышения (первый квартал 1920 года) совпадает с моментом назначения Нормана на пост управляющего Банком Англии (см. рис. 4.2). Повышение курса фунта прерывалось трижды: во второй половине 1920 года, в середине 1921 и во время споров по поводу репараций и рурского кризиса, то есть с лета 1922 по конец 1923 года. Война между Россией и Польшей и значительные репарационные платежи, поступавшие в долларах через Лондон, соответствуют двум первым снижениям кривой[48], после чего судьба фунта, кажется, зависит от судьбы Германии; до тех пор, пока последняя не очистилась от военного долга, Британия не могла привести в действие свой план.

Именно по этой причине в период с 1922 по 1924 год Банк Англии занял «выжидательную позицию»[49]: в торговле воцарился застой, спрятавшись за ставкой 3 процента — почти на 1,5 процента ниже, чем в Нью-Йорке (см. рис. 4.1) — что не раскачивало британскую экономику, Норман продолжал внимательно следить за рейхом. Он позволял Америке поглощать золото, уверенный, что со временем сумеет соблазнить американцев на раздачу кредитов, снижение ставок, и, таким образом, заставит их расстаться с частью их золотого избытка. Дело было в том, что, хотя Норман крепко держал Стронга в руках, последний, действуя как англофильский посредник между британскими распоряжениями и интересами банкиров Уолл-стрит, был неспособен подтолкнуть американских банкиров к следующему инфляционному буму во имя «международного сотрудничества»[50]: в то время американские финансисты не сумели увидеть, что они получат от закачивания инвестиционных денег в шаткую европейскую неопределенность.

Норман хорошо понимал, что ключом, которым он сможет разрешить патовую ситуацию, была Германия.

Однако в это время, в 1922 году, то есть когда американская банкирская решетка временно отступила в тень, Норман, этот «человек-паук», решил провести побочный эксперимент с германской неизвестной: используя все свое влияние на голландские, швейцарские и американские банки, он организовал беспрецедентный заем для Австрии. Благодаря этому займу инфляция была остановлена, валюта стабилизировалась, а экономика бывшей вражеской страны была восстановлена с образцовой быстротой.

Австрийский канцлер обронил слова, немедленно дошедшие до управляющего Банком Англии: «Я бы с радостью воздвигнул золотой памятник этому замечательному мистеру Норману»[51].

Так Норман создал прецедент, опыт которого применит позже для приготовления основного piece de resistance — Германии.

К концу 1923 года под руководством Нормана были с успехом опробованы три основные стратегические финансовые игры: (1) согласованное (с Федеральным резервным банком Нью-Йорка) закручивание процентной ставки, сдувание спекулятивного пузыря и приобретение золота с последующей обвальной депрессией, (2) завышение стоимости рупии в сочетании с массовой продажей серебра, с помощью каковых мер заставили индийских крестьян расстаться с накоплениями в золоте, которое затем было переведено в Лондон, (3) мелкомасштабная финансовая помощь, в ходе оказания которой иностранными кредитами поддержали экономику бывшей враждебной страны Австрии, которую ожидал теперь неминуемый коллапс в случае прекращения помощи со стороны союзников.

В ноябре 1923 года произошло окончательное очищение рейха от военного долга: Веймарская республика — дипломатический пленник, космополитический бордель, финансовый заложник, оранжерея нацизма — была целенаправленно подготовлена к великому празднеству пятилетнего процветания у американской кормушки, пополняемой управляющим Английского банка. Это будет самая живописная экономическая помощь за всю историю двадцатого века, за которой последует самая горькая жатва в мировой истории: план Дауэса 1924 года — общепризнанный «шедевр» Монтегю Нормана[52].

Кредитные линии протянутся от банковской решетки союзников и, словно железными клещами, захватят заново созданную денежную систему Германии. Но прежде чем начать это прямое переливание, надо было найти местного, германского адъютанта, принадлежавшего к великому банкирскому братству и должным образом воспитанного, чтобы наблюдать за исполнением плана.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Создание глобального банка

Создание глобального банка Будучи президентом «Чейз-бэнк» и одним из двух главных исполнительных директоров, я отвечал за руководство стратегическим планированием, за модернизацию структуры управления и надзор за нашим развитием на внутреннем рынке и за

2. ИСТОКИ БАНКА МЕДИЧИ

2. ИСТОКИ БАНКА МЕДИЧИ Состояние семьи перешло теперь в руки Джованни ди Биччи де Медичи, главе кафаджолийской ветви, названной так потому, что она владела собственностью в родной деревне Медичи, в Муджелло. Четвертый сын Аверардо детто Бичи, владельца небольшого поместья

Глава 14. МОНТЕГЮ ДЖОН ДРУИТТ

Глава 14. МОНТЕГЮ ДЖОН ДРУИТТ Во времена убийств в Уайтчепеле Друитту, барристеру [12 — Адвокат, имеющий право выступать в высших судах.] и учителю, был тридцать один год. В 1894 году он оказался в числе подозреваемых вместе с Томасом Катбушем, Михаилом Острогом и Аароном

Юэн МОНТЕГЮ МЕРТВЕЦ, КОТОРЫЙ НАДУЛ НАЦИСТОВ[10]

Юэн МОНТЕГЮ МЕРТВЕЦ, КОТОРЫЙ НАДУЛ НАЦИСТОВ[10] На кладбище испанского города Уэльва, в 130 милях к северо-западу от Гибралтара, на атлантическом побережье, есть могила одного британца. Он умер от воспаления легких в сырой, туманной Англии, совершенно не подозревая, что

Норман Дж. ФИНКЕЛЬШТЕЙН ИНДУСТРИЯ ХОЛОКОСТА

Норман Дж. ФИНКЕЛЬШТЕЙН ИНДУСТРИЯ ХОЛОКОСТА Индустрия холокоста: размышления на тему эксплуатации еврейских страданий» (англ. The Holocaust Industry: Reflections on the Exploitation of Jewish Suffering) — книга американского политолога Нормана Финкельштейна, вышедшая в 2000 году. В книге, состоящей из

Допросы служащих банка

Допросы служащих банка В ходе ревизии комиссаров были собраны показания 30 служащих банка. Самые существенные моменты этой информации уже использованы в написании предыдущих глав расследования. Однако некоторые детали показаний, не звучавшие ранее, следует

Глава пятая «Город N-бург» (Норман Маккэг)

Глава пятая «Город N-бург» (Норман Маккэг) Двадцать третьего февраля 1827 года в Эдинбурге состоялся благотворительный обед, устроенный Театральным фондом для сбора средств в пользу престарелых и больных актеров. Организовал его Уильям Мюррей, управляющий Королевского

Письмо А. Монтегю[276]

Письмо А. Монтегю[276] Дорогой товарищ Монтегю!Я вам не отвечал так долго в силу стечения ряда неблагоприятных обстоятельств: я остался временно без иностранных сотрудников, а русская моя сотрудница была в отпуску. Писать же большое письмо от руки — трудно и требует

Письмо А. Монтегю

Письмо А. Монтегю Дорогой товарищ Монтегю!Я задержался с ответом, ожидая со дня на день разрешения вопроса о Норвегии. Но дело затягивается. Вопрос о германской визе все еще неясен. Я телеграфировал поэтому сегодня в Норвегию, что в течение февраля не рассчитываю на визу.

Дело банка «Карту»

Дело банка «Карту» Правоохранительные органы Грузии объявили в розыск и другого ближайшего соратника Михаила Саакашвили — бывшего министра юстиции Зураба Адеишвили. Ему предъявлено обвинение по делу попытки банкротства банка «Карту».Грузинский портал GeorgiaTimes

Норман Пензер Гарем. История, традиции, тайны

Норман Пензер Гарем. История, традиции, тайны