ВЕЛИКАЯ ДЕПРЕССИЯ

ВЕЛИКАЯ ДЕПРЕССИЯ

Крах фондового рынка в октябре 1929 г. является одной из тех драматических вех, таких, как убийство Юлия Цезаря, высадка на берег Колумба или битва при Ватерлоо, которыми историки отмечают поворотные пункты истории человечества.

Д. Xonne{1135}

В «Черный четверг» — 24 октября 1929 г. на Нью-йоркской фондовой бирже было продано 12,8 млн. акций, т. е. в 1,5 раза больше, чем когда-либо ранее. 29 октября, был достигнут новый пик — 16,4 млн. акций. За несколько часов Уолл-стрит потерял около 10 млрд. долл. Началась паника. Всего лишь за несколько недель акции, котировавшиеся на Нью-йоркской фондовой бирже, потеряли более трети своей стоимости — 32 млрд. дол. Но это было только началом. Падение курса акций продолжалось безостановочно почти три с половиной года. Стоимость акций «Юнайтед стил» упала в 17 раз, «Дженерал моторос» — почти в 80 раз, «Радиокорпорэйшн» — в 33 раза, «Крайслер» — в 27 раз. Общая цена акций снизилась в 4,5 раза. Падение акций вызвало цепную реакцию обрушения всей американской экономики. Потерпели крах 130 тысяч бизнесменов, корпоративные доходы упали на 60%. Валовой национальный продукт страны рухнул с 103 млрд. долларов до 58 млрд. Безработица выросла с 3% — в 1929 г. до 25% — в 1933 г. Остались без крова 2,5 млн. человек. Доход на душу населения снизился на 45% — с 847 до 465 долларов.

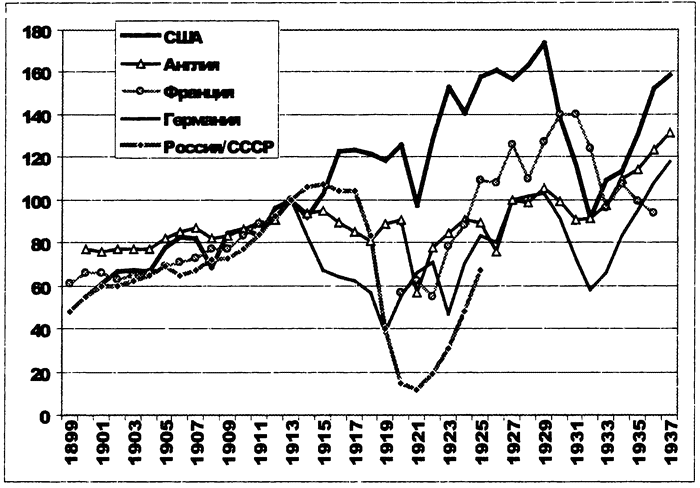

Обвал американской экономики повлек за собой в пропасть Великой депрессии все страны мира. Мировое промышленное производство к 1933 г. снизилось на 37%. Оказалась разрушенной кредитная сфера: в период кризиса 25 стран прекратили платежи на общую сумму 6,3 млрд. долларов. Наглядную картину катастрофы демонстрирует динамика промышленного производства великих стран мира.

Динамика промышленного производства, 1913 г.=100%{1136}

Историю Великой депрессии можно начать с Первой мировой войны, во время которой Соединенные Штаты испытали необыкновенный экономический рост. К концу войны американцы, численность которых составляла всего 6% населения Земли, производили 85% всех автомобилей мира, 66% — нефтепродуктов, больше половины — чугуна и стали. «Виновником», обеспечившим столь выдающиеся результаты, явился скачкообразный — трехкратный, по сравнению с довоенным периодом, рост американского промышленного экспорта.

Но война закончилась, а вслед за ней рухнул и экспорт. Внешний рынок сжался до довоенного уровня, что в сочетании с резким сокращением бюджетных трат, втрое превышавших бюджетные поступления во время войны, привело к обвалу производства. Всего за один 1921 г. безработица выросла более чем в два раза. Необходимо было, чем-то срочно компенсировать неожиданно исчезнувший внешний спрос. Помощь пришла с внутреннего рынка, в виде массовых потребительских кредитов и рассрочек платежей (фирменных кредитов) стимулировавших рост частного спроса. Инструмент в национальных масштабах был опробован во время той же Первой мировой, когда Америка прокредитовала своих европейских «союзников» на 11 млрд. долл., что покрыло почти четверть всего объема их закупок в США.

Федеральная резервная система США (ФРС) стимулировала спрос снижением процентной ставки, т.е. кредитной накачкой экономики[138]. Лишь однажды управляющий Федеральной резервной системой США Б. Стронг отклонился от данного правила, когда в 1924 г. поднял процентные ставки в период правления первого лейбористского правительства в Англии и преддверии введения там золотого стандарта.

Повышение процентных ставок привело к немедленному падению производства в США. После этого случая руководство ФРС больше не экспериментировало, и последовательно накачивало экономику деньгами. В этом ФРС активно помогала банковская система. Даже такой прожженный «коммерсант до мозга костей», как владелец «Шелл» Г. Детеринг, вначале 1920-х, был потрясен инвестиционными действиями американских банкиров: «Изо всех хватких субъектов, которых я когда-либо встречал, — отмечал британец, — американские банкиры вне конкуренции»{1137}. Промышленность не заставила себя ждать, ответив скачком роста промышленного производства — примерно на 10% в 1925 г.

Однако в тот же год появились и первые тревожные симптомы. Они выразились в том, что основная часть денег на этот раз пошла не в реальный сектор, а на фондовый рынок. Стоимость акций на Нью-йоркской фондовой бирже за год выросла почти в 1,5 раза — с 27 млрд. до 40 млрд. долл. Опасаясь перегрева рынка, руководство ФРС в 1926 г. замедлило рост денежной массы, что тотчас же привело к замедлению темпов роста промышленности до почти 3% в год. Тем не менее этот шаг погасил волну спекуляции на фондовом рынке. Часть свободных капиталов была утилизирована в Германии, где после введения плана Дауэса для погашения репараций правительство резко подняло стоимость денег. «Поток капитала из-за границы, особенно из Соединенных Штатов, хлынул в Германию, привлеченный высокими процентными ставками»{1138}.

Однако Америка уже не могла выскочить из монетаристской петли — рост промышленного производства и экономики страна могла обеспечить только за счет дальнейшего увеличения денежного предложения. Отмечая этот факт, швейцарский банкир Ф. Сомари в лекции, прочитанной в Венском университете в сентябре 1926 г., указывал, что для Америки единственный выход состоит в постоянном расширении краткосрочного кредитования… И если сегодня Соединенные Штаты должны ссужать, чтобы поддерживать на плаву свою экономическую систему, то это значит, что мыльный пузырь фондовой биржи скоро раздуется до поистине циклопических размеров{1139}. По мнению Сомари все должно «закончиться банкротством правительств и крупных банков» и новой мировой войной{1140}.

Общий показатель ипотечных кредитов в 1929 г. почти втрое превышал показатели 1920 г.{1141}

Слова швейцарского банкира получили свое первое подтверждение уже в 1927 г., когда в США наметилась стагнация промышленного производства и начался крах на рынке недвижимости во Флориде[139]. ФРС ответила снижением процентной ставки с 4 до 3,5%, однако на этот раз спад в реальном секторе продолжился, все деньги хлынули на фондовый рынок. Таким образом, по мнению Дж. Робинсона, «совет директоров Федерального резервного банка допустил рост спекулятивной активности, который к августу 1928 года вышел из-под контроля и стал катастрофическим к июлю 1929 г.»{1142}.

Масла в огонь добавили события в перенасыщенной спекулятивными капиталами Германии, в которой, в условиях закрытых рынков, в 1927 г. начался кризис перепроизводства. Он обрушил процентные ставки, краткосрочные капиталы бежали из Германии главным образом обратно в США.

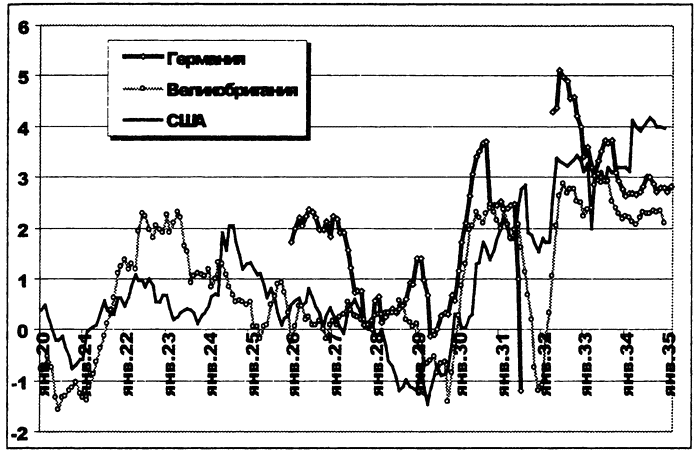

Доходность государственных ценных бумаг{1143}

Крах пирамиды Дауэса в Германии вызвал эффект спонтанного последовательного обрушения финансовых рынков большинства стран мира. Г. Гувер в связи с этим находил причины Великой депрессии в «распаде европейской экономической и финансовой структуры»{1144}. Доходность казначейских бумаг в США с января 1928 г. опустилась ниже нуля. Одновременно «немецкий допинг» стимулировал стремительный экономический рост Соединенных Штатов, в течение двух последующих лет. Правда, основная масса средств вновь досталась не реальному сектору экономики, а фондовому рынку. При росте промышленного производства в 1927–1929 гг. на 11%, стоимость акций за то же время, на и без того перегретом фондовым рынке, выросла в 2,3 раза.

Привлеченный бумом на фондовом рынке, в Америку хлынул поток капиталов из Европы. «Однако отток капитала не радовал те страны, из которых он уплывал, — отмечает П. Бернстайн, — и они подняли процентные ставки, стараясь его удержать. К моменту, когда фондовый рынок рухнул в октябре, на Британию, Германию, Италию и Австрию уже надвигалась депрессия; в одной только Германии с лета 1928 г. до конца 1929 г. уровень безработицы вырос в 4 раза»{1145}. Но европейцы не могли ничего противопоставить стремительно взлетающему американскому фондовому рынку.

В самих Соединенных Штатах в то время уже набрала обороты фондовая лихорадка, рост стоимости акций привлек капиталы из других отраслей экономики, которые хлынули на Уолл-стрит. Ажиотаж подогревала «покупка ценных бумаг с оплатой части суммы в счет кредита», кредитное плечо при этом составляло 1 к 10, т.е. кредит составлял 90% от суммы покупки. В качестве обеспечения займа можно было использовать покупаемые акции. Деньги ссужались покупателям в виде «24-часовой брокерской ссуды до востребования», т.е. долг должен быть погашен в течение суток с момента требования кредитора[140]. Объем брокерских ссуд банков за 1925–1928 гг. вырос с 1,5 до 2,6 млрд. долларов. Ссуды из внебанковских источников прыгнули с 1 млрд. до 6,6 млрд. во время пика, включая значительные суммы из-за границы{1146}. К октябрю 1929 г. 40% всех акций покупалось в кредит.

Политика «легких денег» привела к росту промышленного производства и экспорта, но одновременно еще большими темпами рос перегрев фондового рынка, приносящий огромные прибыли спекулянтам. Период 1921–1928 гг. остается самым длительным в истории Америки отрезком времени, когда наблюдались устойчиво положительные доходы на акции. Средний реальный доход на акцию достиг в эту восьмилетку 25% годовых. В период с мая 1928 года по сентябрь 1929-го средняя цена акций увеличивалась на 40% годовых. Оборот торговли подскочил почти в два раза: с 2–3 млн. акций в день до 5,5 млн.

Попытки охлаждения фондового рынка, предпринимавшиеся руководством Федерального резерва, наталкивались на упорное сопротивление банков. Так, когда департамент ФРС в Вашингтоне попытался призвать свои банки оказать «прямое давление» на коммерческие банки, дающие «спекулятивные кредиты», отказывая им в федеральных кредитах, президенты региональных банков восстали, указывая, «что это предложение незаконно и невыполнимо одновременно: как можно обоснованно определить «спекулятивную ссуду»?»{1147}

Тем не менее, ФРС постепенно поднимала ставку, по которой она кредитовала коммерческие банки с 3% в 1925 г. до 5% в 1928-м. С февраля 1929 г. уже Федеральный резервный банк Нью-Йорка стал добиваться повышения дисконтной ставки до 6%, но теперь сопротивлялся Вашингтон, уступив только в августе{1148}. Однако было уже слишком поздно. Спекулятивный доход от игры на бирже настолько превышал ставку ФРС, что последняя уже не являлась серьезным препятствием. Ставка процента по онкольным ссудам в 1929 г. подскочила до 15–20%{1149} при том, что за II квартал 1929 г. на фондовом рынке можно было получить до 25% прибыли{1150}.

«Вся страна играла в финансовый покер с компаниями в неком казино, которое, как казалось, гарантировало прибыль, пока вы продолжаете активно спекулировать»{1151}. Однако, как только этот процесс останавливался, те, кто покупал акции в кредит, немедленно разорялись, что неизбежно приводило к обрушению фондового рынка[141]. Крах рынка должен был стать закономерным итогом безраздельного господства в США либеральной доктрины образца XIX в., утверждал У. Хаттон: «Это был абсолютно свободный рынок — естественная кульминация позиции республиканцев в вопросах собственности и неприкосновенности рынков, которую они отстаивали на протяжении первых 150 лет существования СДМ»{1152}.

Вновь избранный (в марте 1929 г.) президент США Г. Гувер, используя методы грубого нажима, попытается повлиять на банкиров и заставить их поддерживать дешевый кредит для торговли и промышленности, и не подпускать к нему биржевиков. Одновременно Гувер потребует от президента Нью-йоркской фондовой биржи обуздать спекулянтов, предупреждая редакторов и издателей об опасных последствиях биржевой игры на повышение. Однако деловой мир не спешил откликнуться на «моральное воздействие» президента.

Между тем, к сентябрю фондовый рынок достиг предела возможности амортизации избыточных капиталов. (Стоимость акций, котировавшихся на Нью-йоркской фондовой бирже, к тому времени выросла, по сравнению с 1924 г., в 3 с лишним раза — с 27 млрд. до 87 млрд. долл.) Рынок рухнул, ввергая мир в Великую депрессию.

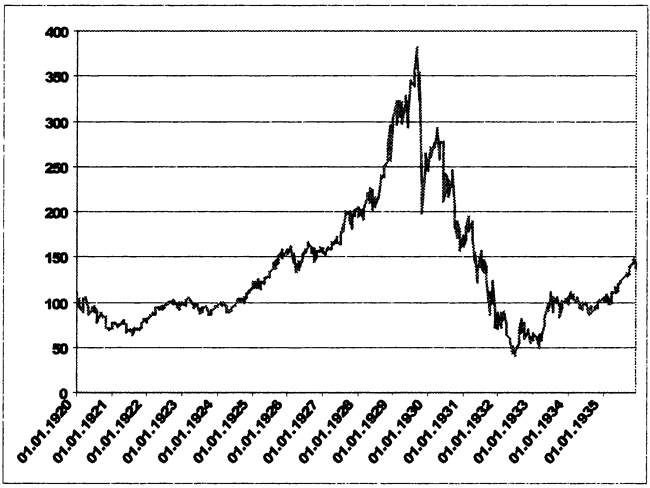

Великая депрессия «глазами» Доу Джонса (индекс Доу Джонса)

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 1 Великая депрессия и мир

Глава 1 Великая депрессия и мир Мы знали, что наша победа будет прочной только тогда, когда наше дело победит весь мир, потому что мы и начали наше дело исключительно в расчете на мировую революцию. В.И. Ленин До Великой экономической депрессии 1929 года в Европе и в некоторых

12. Подъем и депрессия

12. Подъем и депрессия Проблема изучения циклов деловой активности в Киевской Руси была поставлена совсем недавно Петром Савицким209. Так как точные статистические данные по этому периоду практически недоступны, этот ученый предложил опосредованный способ решения

Великая депрессия

Великая депрессия I«После долгих, неопределенных скитаний от города к городу, — писал осенью 1931 г. безработный печатник из Эссена, — дорога привела меня в порт Гамбурга. И такое разочарование! Здесь еще больше отчаяния, еще сильнее безработица, чем я ожидал, и мои надежды

Депрессия и барон Луи

Депрессия и барон Луи

Депрессия

Депрессия Тревога юнионистов не унялась, особенно после победы де Валера на выборах 1932 года: все знали о его мечте объединить Ирландию. Страхи оправдались, когда в 1937 году де Валера опубликовал конституцию, объявившую суверенитет всей Ирландии. Вторая статья

ПОЗДНЕВИКТОРИАНСКАЯ ДЕПРЕССИЯ

ПОЗДНЕВИКТОРИАНСКАЯ ДЕПРЕССИЯ Трудности, переживаемые мировой экономикой в период 1870—1880-х годов, впоследствии получили название «поздневикторианской депрессии». Начавшись в Англии, она постепенно охватывала весь мир от Америки до России и от Австралии до Швеции.

ВЕЛИКАЯ ДЕПРЕССИЯ

ВЕЛИКАЯ ДЕПРЕССИЯ «Спусковой крючок Великой депрессии следует искать в Первой мировой войне», — считает экономист Василий Галин[1181]. В годы войны США получили своеобразный «промышленный допинг», увеличивая свою долю рынка за счет упадка европейских стран, занятых

8. Великая депрессия, Новый курс и Вторая мировая война

8. Великая депрессия, Новый курс и Вторая мировая война В течение следующего кошмарного месяца продолжался обвал фондового рынка и паническая продажа акций, пока не было потеряно около 30 миллиардов долларов их рыночной стоимости. Экономический крах затянулся на десять

Репрессии и депрессия

Репрессии и депрессия Преемником Заглула на посту вождя партии «Вафд» стал Мустафа Наххас (1879–1965), первый срок которого в качестве премьер-министра ограничился тремя месяцами; в июне 1928 года король нашел предлог снять его и распустить парламент. Всеобщие выборы на

76. ВЕЛИКАЯ ДЕПРЕССИЯ 1929–1933 гг. И НОВЫЙ КУРС Ф. РУЗВЕЛЬТА

76. ВЕЛИКАЯ ДЕПРЕССИЯ 1929–1933 гг. И НОВЫЙ КУРС Ф. РУЗВЕЛЬТА Демократ Франклин Д. Рузвельт был Президентом США в 1933–1945 гг. Ф. Рузвельт пришел к власти в условиях мирового экономического кризиса (так называемая «Великая депрессия»), сопровождаемого огромной безработицей и

«Черный вторник» и «великая депрессия»

«Черный вторник» и «великая депрессия» В 1929–1932 годах капиталистические страны пережили жесточайший экономический кризис, проявившийся в масштабах всего мира. Он отличался как небывалой разрушительной силой, так и затяжным характером. Первые симптомы надвигающейся

12. Подъем и депрессия

12. Подъем и депрессия Проблема изучения циклов деловой активности в Киевской Руси была поставлена Петром Савицким105. Так как точные статистические данные по этому периоду практически недоступны, этот ученый предложил опосредованный способ решения проблемы. Он

Глава 3 Великая депрессия и наступление тоталитаризма

Глава 3 Великая депрессия и наступление тоталитаризма «Общество будет стремиться к тому, чтобы жить для государства, а человек – для правительственной машины». Философ Хосе Ортега-и-Гассет Сила энергии. Художник

§ 8. Великая депрессия. Преобразования Ф. Рузвельта в США

§ 8. Великая депрессия. Преобразования Ф. Рузвельта в США Начало Великой депрессииВ середине 1929 г. мировая капиталистическая экономика казалась стабильной и процветающей. Но в октябре 1929 г. рухнул финансовый рынок США. За короткое время закрылось более 5 тыс.

ВЕЛИКАЯ ДЕПРЕССИЯ: ВСЕ ИДЕТ ПО ПЛАНУ!

ВЕЛИКАЯ ДЕПРЕССИЯ: ВСЕ ИДЕТ ПО ПЛАНУ! В 1936 г. во время обыска на квартире одного из резидентов Коминтерна в Нью-Йорке был найден следующий любопытный документ:ПРОЛЕТАРИИ ВСЕХ СТРАН, СОЕДИНЯЙТЕСЬ!Исполнительный отдел Коминтерна Секция американского отдела, № 652 СС,