Глава 6 Деньги и самолёты

Глава 6

Деньги и самолёты

Деньги любят счёт. Как уже говорилось выше, военные годы ознаменовались явным умалением важности финансовых инструментов для управления экономическими процессами на внутриотраслевом уровне. Однако во взаимоотношениях НКАПа и военного ведомства финансовые вопросы продолжали играть немаловажную роль. К сожалению, эти сюжеты практически не затронуты современной историографией. Единственным исследованием, в котором данная тема хотя бы затрагивается, стала статья А. М. Маркевича[313], однако и в ней данный сюжет рассматривается, во-первых, только для предвоенного периода, а во-вторых — преимущественно с институциональной точки зрения. Уделяя большое внимание вопросам организации договорной компании, А. М. Маркевич в дальнейшем рассматривает ситуацию преимущественно с точки зрения Военведа, лишь временами анализируя положение дел со стороны «оборонки». Собственно, это нельзя назвать упущением — такой ракурс исследования ничем не хуже иного, но объективно вопрос о финансовой стороне взаимодействия армии и военной промышленности до сих пор в историографии не освещён. Вопросы рентабельности авиапромышленности освещаются в монографии Симонова, но там этот сюжет затрагивается лишь краем и рассматривается как откровенно периферийный.

Между тем вопрос о динамике и порядке утверждения отпускных цен на продукцию авиапромышленности, исходя из которой и определялась суммарная стоимость авиавыпуска, представляет особый интерес. Например, в сентябре 1940 г. Совнарком был вынужден специально разъяснять, что «отпускные цены на самолёты, моторы, авиавинты и специальные приборы утверждаются правительством…Основой для определения отпускных цен является сметная себестоимость, построенная на базе плановых расходов основных материалов и рабочего времени на единицу продукции и планового процента накладных расходов»[314]. Видимо, этот тезис не находил понимания в Наркомате авиапромышленности и требовал специальных пояснений со стороны правительства. С другой стороны, мы видим, что отпускные цены являлись, по сути, производным от таких понятий, как «плановые расходы» и «плановый процент», то есть тоже имели в известном роде артефактную природу.

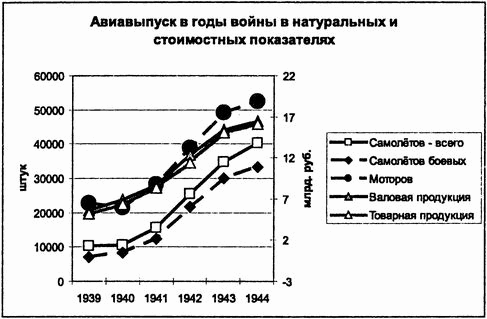

Если сопоставить авиавыпуск в годы войны в натуральном и стоимостном выражениях, мы получим следующую картину[315]:

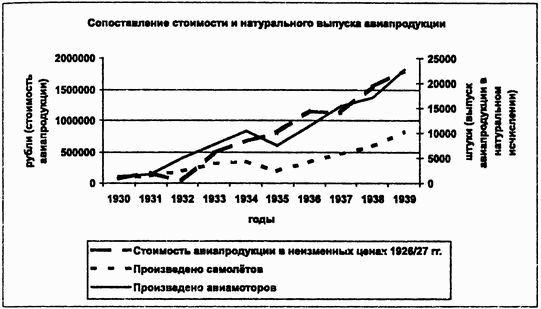

Как видно из графика, динамика авиавыпуска в натуральных величинах в общих чертах идентична динамике суммарной стоимости авиапродукции. Рост в натуральном выражении вёл к возрастанию стоимости, да и темпы роста в обоих исчислениях были приблизительно равны. Хотя такое положение вещей, на первый взгляд, кажется единственно возможным, на самом деле это не обязательно. Скажем, если обратиться к сопоставлению стоимости и натурального исчисления авиавыпуска в 1930–1939 гг.[316], мы увидим, что в 1932 и 1937 гг. наблюдался явный «провал» авиапрома в стоимостном выражении на фоне динамичного роста в выражении натуральном; в 1935 г. ситуация противоположная — натуральный выпуск падает, а стоимость его растёт. Этот казус может иметь целый ряд объяснений: запуск в серию новых моделей самолётов с другой себестоимостью, начало производства на новых заводах, имевших другие (количественно) производственные издержки, изменения технологии, ведущие к изменению себестоимости единицы изделия без смены ассортимента продукции и ввода в эксплуатацию новых предприятий, и т. п.

Между тем исчисление отпускных цен через сметную себестоимость привело к довольно странной ситуации в авиапромышленности в начале войны (см. прил. 6). Обращает на себя внимание производство ряда моделей фактически в убыток — их отпускные цены были ниже себестоимости. Вероятно, это объясняется сложностями постановки новой модели на поток. В любом случае суммарная рентабельность авиапромышленности в 1941 г. была наивысшей за весь период войны (см. ниже), поэтому такие «убыточные» модели, очевидно, составляли малозначительное меньшинство номенклатуры выпуска.

«Договор» дороже денег? Судя по всему, на протяжении всей войны договорные цены утверждались примерно по тем же принципам, что были описаны в исследовании Маркевича применительно к 1930-м гг. Так, 27 марта 1942 г. были согласованы договорные цены[317]:

№ завода Изделие Договорная цена, тыс. руб. 153 Як-3 160 1 Ил-2 300 30 Ил-2 480При этом в цену Ил-2 была включена стоимость авиапушек ВЯ-23 (15 тыс. руб.). Вообще договорные цены на авиавооружение в 1942 г. были существенно снижены: на пулемёты УБК и УБТс 12 500 до 6500 руб., на мотор-пушку ШВАК — с 12 500 до 8000 руб., на крыльевую пушку ШВАК — с 9000 до 6000 руб.[318] Это было вызвано тем, что, по мнению советского руководства, «оборонка» вообще, и авиапромышленность в том числе, пытались переложить финансовые проблемы на плечи армии, не желая работать над снижением себестоимости. Да и сам порядок установления договорных цен раз в год не вызывал удовольствия пи у Военведа, ни у финансовых органов. Наркомфин А. Г. Зверев в марте 1942 г. писал заместителю председателя СНК А. И. Микояну по поводу договорных цен: «…Поставщик, как правило, не заинтересован в действительном снижении оптовых цен, которое давило бы на него и заставляло бы снижать себестоимость. Требуется каждый раз специальное постановление СНК СССР, обязывающее наркоматы пересматривать цены на военную продукцию. В свою очередь, установление цены раз в год приводит на практике к тому, что по отдельным изделиям к концу года оптовые цены отрываются от себестоимости»[319], в связи с чем Зверев предлагал разрешить Госплану и Наркомфину пересматривать сложившиеся цены по мере необходимости.

Борьба за снижение себестоимости и отпускных цен в 1941 г. может быть наглядно проиллюстрирована таблицей (см. прил. 7). Как видим, Госплан с самого начала взял курс на резкое снижение себестоимости. НКАП, понимая, что тенденция уже задана (и, видимо, утверждена высшими инстанциями), пытался отыграть мелочи. Однако в большинстве случаев реальная себестоимость 1942 г. оказалась хотя и меньше себестоимости 1941 г., но выше как предложений Госплана, так и версии НКАПа. Та же картина (ниже прошлого года, но выше планов Госплана и НКАП) сложилась и в отношении отпускных цен 1942 г., которые, как уже говорилось выше, были напрямую завязаны на себестоимость производства.

На составных элементах себестоимости следует остановиться подробнее. Как следует из таблицы «Калькуляция себестоимости самолётов» (см. прил. 8), главными слагаемыми себестоимости при производстве самолётов были «покупные изделия» — то есть комплектующие, поступающие со стороны. Эта статья составляла в лучшем случае около 20 % себестоимости самолёта, но могла подниматься и до 50–60 %. На втором месте, как правило, шли затраты на приобретение материалов и полуфабрикатов (порядка 20–30 % себестоимости). Но на некоторых заводах (см., например, калькуляцию ЛаГГ-3 на заводе № 31 или Як-7 на заводе № 153) на второе место выходили цеховые расходы, включавшие в себя расходы на охрану труда и компенсацию износа быстроизнашивающегося инвентаря, а также содержание зданий и инвентаря цехового назначения. Таким образом, следует признать, что собственно зарплата сотрудников в 1941–1942 гг. не играла существенной роли для формирования себестоимости самолётов, на её долю приходилось в среднем от 9 до 13 %. В отношении производства моторов картина была ещё более шаблонна: примерно по трети суммы себестоимости приходилось на материалы и цеховые расходы и около 10 % — на зарплату. Интересно, что в 1941–1942 гг. потери от брака в производстве самолётов составляли в среднем, за вычетом явно аномального уровня брака на производстве Ил-2 на заводе № 18, около 0,7 %. Для производства авиамоторов этот показатель соответствовал 6,5 %.

Однако вернёмся к динамике отпускных цен. В следующем, 1942 г., тенденция на их снижение получила дальнейшее развитие (см. прил. 9). Цена на Ил-2 завода № 1 снизилась с 230 до 162 тыс. руб., Як-7 завода № 153 — со 146 до 110, и т. д. При этом следует учесть, что данное снижение отпускных цен происходило на фоне подорожания используемых в авиастроении лесоматериалов — авиасосны, фанеры и т. п.[320] Если в 1942 г. производитель пытался вынудить Военвед брать авиапродукцию по сравнительно высоким ценам, то в 1943 г. ситуация изменилась зеркально. Теперь уже армейское руководство пыталось словчить в финансовой сфере и объегорить авиапромышленность. Так, в ноябре 1943 г. НКАП выражал недовольство тем, что руководство ВВС систематически уклонялось от согласования отпускных цен и явочным порядком рассчитывалось с авиапредприятиями по заниженным отпускным ценам прошлого периода, чем ставило авиазаводы в весьма затруднительное финансовое положение[321]. В 1944–1945 гг. снижение отпускных цен продолжилось (см. прил. 10). Помимо очевидного снижения размеров цен от 1944-го к 1945 г. следует отметить ещё два немаловажных момента. Во-первых, наконец официально восторжествовала точка зрения Зверева, и отпускные цены стали утверждать на квартал. Во-вторых, Военвед и Авиапром прекратили взаимные попытки словчить и перенесли борьбу за свои финансовые интересы в цивилизованную форму. Теперь основной накал споров приходился непосредственно на переговоры об установлении отпускной цены. Причем нередко стороны так и не находили компромисса. Скажем, в декабре 1944 г. ВВС и НКАП не сумели договориться по цене ВК-105ПФ с завода № 466 — ВВС хотели ограничиться 62 тыс. руб., а НКАП настаивал на 75.

Интересно, что в конце 1943 г., планируя выпуск 1944 г., руководство НКАП всерьёз озаботилось снижением себестоимости авиатехники за счёт коррекции цен на поставляемые полуфабрикаты и агрегаты. Как уже говорилось выше, на такие изделия могло приходиться до половины заводской себестоимости. Так, 21 августа 1943 г. Шахурин писал в Госплан: «Действующие отпускные цены на изделия, поставляемые НКАПу в порядке кооперации, по ряду предприятий, не пересматривались в течение нескольких лет. В результате во многих случаях цепы резко отличаются от фактически достигнутой себестоимости, чем неоправданно удорожается себестоимость продукции НКАПа. Считая такое положение ненормальным, прошу, в порядке подготовки к заключению договоров на 1944 г., представить в ПЭО НКАП не позднее 01.10.1943 действующие отпускные цены, фактические данные по себестоимости за последние 2–3 месяца и расчётные материалы по намеченным отпускным ценам на 1944 г. по следующим изделиям: манометры воздушные, перепускные краны, часы АВР, АЧО, АЧХО, высотная аппаратура, кислородные приборы, редуктора воздушные, авиаштамповки и поковки, зеркала обзора, слюда всех марок, резиновые изделия, бронекозырьки, бронеизделия, детали из пластмассы…»[322]. Видимо, в снижении отпускных цен на 1944 г. сказался и фактор удешевления поставляемых авиапромышленности агрегатов и материалов.

Наконец, 13–17 марта 1945 г. НКАП и ВВС согласовали отпускные цены на 2-й квартал 1945 г. — последний квартал Великой Отечественной войны.

Отпускные цепы на авиатехнику, согласованные в марте 1945 г. между НКАП и ВВС (тыс. руб.)[323]

№ завода Тип в модель авиатехники Отпускная цена на II квартал 1945 г. Самолёты (без моторов) 31 Як-3 (ВК-105ПФ) 200 31 Як-3 (ВК-107А) 250 99 Ла-7 (АШ-82ФН) 310 153 Як-9 (ВК-107А) 135 47 Ще-2 (2М-11Д) 180 39 Ер-2 (2АЧ-30Б) 875 464 По-2 (М-11Д) 44,5 494 По-2с (М-11Д) 42 Авиамоторы 19 АШ-83 125 26 ВК-107А 86 36 АШ-62ИР 68Однако по ряду моделей стороны не пришли к соглашению. Поэтому итоговые отпускные цены на эти типы и модели были установлены 17 апреля 1945 г. Совнаркомом.

Отпускные цены на типы и модели, вызвавшие разногласия между НКАП и ВВС и урегулированные постановлением СНК (тыс. руб.)[324]

№ заводя Модель Предложения ВВС Предложения НКАП Постановление СНК 21 Ла-7 (АШ-82ФН) 118 125 120 82 Як-9 (ВК-107А) 171 200 185 166 Як-9 (ВК-107А) 138 142 138 292 Як-3 (ВК-105ПФ) 122 130 127 381 Ла-7 (АШ-82ФН) 180 195 180 23 Ту-2 (2АШ-82ФН) 570 590 570 471 По-2 (М-11Д) 42 44 Нд, 118 Ил-10 (АМ-38Ф) 250 275 271Как видим, Совнарком принял равноудалённую позицию, в ряде случаев прислушиваясь к аргументам военных, а иногда — принимая сторону авиастроителей.

В целом, динамика рентабельности авиапромышленности в годы Великой Отечественной войны имела следующий вид (%)[325]:

1940 1941 1942 1943 1944 1945 +7,32 +13,53 -0,98 +7,7 +5,52 +5,2То есть, за исключением 1942 г., авиаиндустрия СССР оставалась рентабельной и в финансовом плане приносила стране прибыль. Разумеется, это обстоятельство не идёт ни в какое сравнение с ролью авиапромышленности для победы в военных действиях, однако и этот аспект деятельности Авиапрома в годы войны не следует упускать из вида.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 2 ПОЧЕМУ ЛЕТАЮТ САМОЛЕТЫ

Глава 2 ПОЧЕМУ ЛЕТАЮТ САМОЛЕТЫ СКОРОСТЬ ПОЛЕТА И УДЕЛЬНАЯ НАГРУЗКА Самолеты летают по воздуху. Воздушные шары, наполненные легким газом, плавают в воздухе — как поплавок в воде. Парашюты и осенние листья медленно опускаются на землю, опираясь на воздух. А самолеты

Глава 5 САМОЛЕТЫ ПОЛЯ БОЯ

Глава 5 САМОЛЕТЫ ПОЛЯ БОЯ Проектирование боевых самолетов, о которых шла речь в двух предыдущих главах, начиналось в 1934–1935 годах. Чаще всего это были наспех переделанные коммерческие самолеты (именно так появился «Хейнкель» Не-111 и «Дорнье» Do-17) или превращенные в

Глава 18 САМОЛЕТЫ-УБИЙЦЫ

Глава 18 САМОЛЕТЫ-УБИЙЦЫ Третьей причиной прогрессирующего отставания советской авиационной промышленности от германского противника следует назвать ошибочный, абсолютно недиалектический выбор между качеством и количеством. Вопрос этот очень сложный, но Сталин решил

Глава 21 САМОЛЕТЫ И ЛЮДИ

Глава 21 САМОЛЕТЫ И ЛЮДИ Перейдем теперь к краткому обзору состава самолетного парка авиации противоборствующих сторон.К моменту начала боевых действий на вооружении 1, 2, 4-го Воздушных флотов люфтваффе было порядка 2250 боевых самолетов. Точную цифру назвать невозможно в

ГЛАВА 4. САМОЛЕТЫ В ГОДЫ ВТОРОЙ МИРОВОЙ ВОЙНЫ

ГЛАВА 4. САМОЛЕТЫ В ГОДЫ ВТОРОЙ МИРОВОЙ ВОЙНЫ Развитие авиации в мирное время продолжалось только два десятилетия. В сентябре 1939 г. правительство Германии вновь развязало мировую воину, самую кровопролитную и страшную в истории человечества. И вновь, как и четверть века

Глава 8 Самолеты страны Советов

Глава 8 Самолеты страны Советов «…Мы развернулись и выехали обратно на шоссе. И здесь я стал свидетелем картины, которой никогда не забуду. На протяжении десяти минут я видел, как «мессершмитты» один за другим сбили шесть наших «ТБ-3». «Мессершмитт» заходил «ТБ-3» в хвост,

Глава 5 Самолеты, вооружение, вспомогательное авиационное оборудование

Глава 5 Самолеты, вооружение, вспомогательное авиационное оборудование Немецкие армейские командиры, впрочем, как и другие авторитетные в этом вопросе специалисты, считают, что в 1944–1945 гг. русские продолжали совершенствовать проверенные в боевых условиях модели

Глава 10 Самолеты без Юнкерса

Глава 10 Самолеты без Юнкерса Новые имена Коппенберг искал новых конструкторов. В США работал 50-летний немец Вильгельм Эверс с большим стажем и опытом работы в авиапромышленности. Там в самолетной компании Фоккера он был и летчиком-испытателем, и конструктором. Еще

5. Деньги, деньги, деньги… но потом — разорение Получил деньги, а затем бросил их на землю

5. Деньги, деньги, деньги… но потом — разорение Получил деньги, а затем бросил их на землю Как мы уже сказали, весь шекспировский «Тимон» насквозь пронизан темой денег. Причем больших. Пьеса начинается с беседы ювелира, купца, живописца и поэта. Они бурно обсуждают

16. Постепенные деньги и катаклизмические деньги

16. Постепенные деньги и катаклизмические деньги До сих пор я писала почти исключительно о внутренних обстоятельствах, предопределяющих успех в большом городе. Если проводить аналогии, это все равно что, говоря о сельском хозяйстве, обсуждать условия выращивания

3.5. На что немцы тратят деньги? Держат ли они деньги под подушкой?

3.5. На что немцы тратят деньги? Держат ли они деньги под подушкой? Мы не можем завидовать зарплатам немцев, не имея понятия об их расходах. А на что они тратят деньги? Возьмем для примера среднюю немецкую семью наемных работников, состоящую из 4 человек – мужа и жены с двумя

Глава 16. Ракетные самолеты

Глава 16. Ракетные самолеты Об «авиационном» аспекте германских разработок в области «чудо-оружия» в бывшем СССР написано, пожалуй, больше всего. По этой причине в данной книге я не буду детально останавливаться на описании десятков существовавших проектов ракетных и

Глава 19. Поршневые самолеты нетрадиционных схем

Глава 19. Поршневые самолеты нетрадиционных схем Несмотря на то, что в конце войны главным козырем люфтваффе стали реактивные самолеты, немцы продолжили совершенствование поршневых машин. Из постепенно устаревающих двигателей с воздушным винтом «выжималось» все, что

Глава 3. Материальная часть советской авиации: «старые» и «новые» самолеты

Глава 3. Материальная часть советской авиации: «старые» и «новые» самолеты К началу Второй мировой войны, наряду с соответствующими требованиям своего времени самолетами, как в авиационном парке СССР, так и в серийном производстве находилось большое количество морально