16. Непосредственные источники разрыва

16. Непосредственные источники разрыва

Истинная философия ничего не выдумывает, она лишь описывает и устанавливает существующее.

Виктор Кузен (1854)[356]

Почему мировое развитие после промышленной революции привело к такому поразительному разрыву, описанному в предыдущей главе? Этот вопрос породил целую гору печатных трудов и стал причиной бурных дискуссий, не утихавших с тех пор, как возрастание разрыва между богатыми и бедными странами проявилось со всей очевидностью в конце XIX века.

Наблюдатели, ссылавшиеся на климат, расовые различия, питание, образование и культуру, неизменно возвращались к одной и той же теме: краху политических и социальных институтов в бедных странах. Тем не менее, как мы увидим далее, это объяснение не выдерживает критики в двух отношениях. Оно не описывает анатомию наблюдаемого разрыва, не давая детального ответа на вопрос, почему бедные страны остаются бедными. Кроме того, предлагаемое лекарство — институциональные и политические реформы — снова и снова не приводит к исцелению пациента[357].

И все же, подобно врачам прежних времен, предписывавшим кровопускание в качестве лекарства от болезней, природы которых они не понимали, современные доктора от экономики год за годом прописывают одно и то же средство, пользуясь поддержкой таких культовых центров, как Всемирный банк и Международный валютный фонд. Если лекарство не приносит облегчения, то делается один-единственный вывод: его следует принимать в еще больших дозах.

Подобно самому экономическому росту, описанному в главе 10, различия между экономиками в доходе на душу населения могут иметь лишь три основные причины: различия в объеме капитала на душу населения, в количестве земли на душу населения и в экономической эффективности.

В данной главе мы покажем, что на самом общем уровне разрыв в доходах между современными богатыми и бедными странами в конечном счете объясняется главным образом различиями в эффективности. Точно так же, как обстоит дело с изменением темпов экономического роста, обсуждавшимся в главе 10, непосредственная причина различий между странами в доходе на душу населения примерно на четверть заключается в количестве основного капитала на душу населения и на три четверти — в эффективности использования всех факторов производства[358]. Однако в качестве первого приближения мы можем считать мировой рынок капитала интегрированным благодаря усовершенствованию коммуникаций и торговли в XIX веке. В мире, где капитал с легкостью перетекает из одной экономики в другую, он сам реагирует на различия в уровне эффективности между странами. У неэффективных стран оказывается мало капитала, а у эффективных стран — много. Таким образом, разница в эффективности становится практически единственной причиной различий между странами в уровне дохода.

Различия в эффективности могут вызываться разными возможностями доступа к новейшим технологиям, эффектом масштаба или неспособностью адекватно использовать заимствованные технологии. Ниже мы утверждаем, что основной источник различий в эффективности — неумение эффективно воспользоваться технологиями. Но это неумение принимает своеобразную форму. Оно сводится к неспособности эффективно задействовать труд в производственном процессе, в результате чего объем выработки на одного работника в беднейших странах остается поразительно низким даже при использовании новейших технологий.

КАПИТАЛ КАК ПРИЧИНА РАЗЛИЧИЙ?

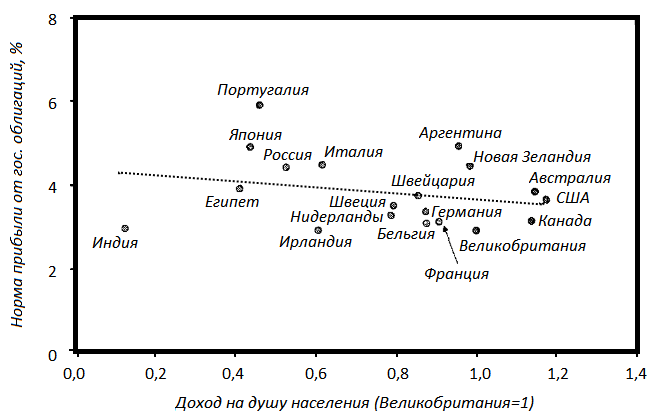

Нет недостатка в данных, свидетельствующих о том, что отдача на капитал (проценты на капитал), не вполне одинаковая по всему миру, все же была достаточно схожей, чтобы можно было считать, что примерно к 1900 году было достигнуто свободное движение капитала в мировом масштабе[359]. Например, на рис. 16.1 показана норма прибыли на государственные облигации 19 стран с разным уровнем дохода в 1900–1914 годах как функция от относительного уровня выработки на душу населения в 1910 году. Норма прибыли на эти облигации варьировалась в диапазоне 2:1. Соответственно, рынок явно функционирует несовершенно. Тем не менее эти различия слабо коррелировали с уровнем дохода страны. Собственно, мы не наблюдаем статистически значимого сокращения нормы прибыли на облигации вместе с доходом. Насколько нам известно, прибыль от капитала не коррелировала с уровнем дохода, а соответственно, и с экономической эффективностью, поэтому норма прибыли не может объяснить, почему у богатых стран было больше капитала.

Для США, где отсутствовали национальные облигации, приведены данные по муниципальным облигациям. Доход на душу населения в Египте принят таким же, как в Османской империи. Норма прибыли в Ирландии принята такой же, как в Великобритании.

ИСТОЧНИКИ: Данные из табл. 14.1. Реализованная норма прибыли для Индии и Новой Зеландии (1870–1913): Edelstein, 1982, p. 125. Бельгия, Великобритания, Канада, Франция, Германия, Ирландия, Италия, Нидерланды, Швейцария, США: Homer and Sylla, 1996. Аргентина, Австралия (стерлинговые облигации в Лондоне), Египет, Япония, Португалия, Россия, Швеция: Mauro et al., 2006.

РИС. 16.1. Прибыль от государственных облигаций, 1900–1914 годы

Кроме того, мы можем узнать нормы прибыли от частных ссуд, изучив прибыль от железнодорожных облигаций. Железные дороги были крупнейшими частными заемщиками на международных рынках капитала в конце XIX века. А их потребность в капитале была так велика, что если бы они имели возможность делать займы по международным нормам прибыли, то подобные займы способствовали бы выравниванию норм прибыли на все активы на внутренних рынках капитала. В табл. 16.1 показаны реализованные нормы прибыли (прибыль с учетом непогашенных кредитов), полученной инвесторами в железнодорожные предприятия на лондонском рынке капитала в 1870–1913 годах. Мы снова видим различия в норме прибыли между странами. Но для нас важно то, что эти различия никак не коррелируют с выработкой на душу населения. Собственно, Индия, одна из беднейших экономик мира, была в числе стран с самыми низкими затратами по выплате процентов на железнодорожные облигации, поскольку индийское правительство, стремясь стимулировать инвестиции в инфраструктуру, гарантировало железнодорожные облигации.

Мировые рынки капитала были к 1913 году хорошо интегрированы по трем причинам: колоссальные инвестиции Великобритании за рубежом, безопасное инвестиционное окружение Британской империи и популярность золотого стандарта. Заморские инвестиции британцев к 1910 году примерно вдвое превышали их ВВП. Это означало, что примерно треть капитала, принадлежавшего британским инвесторам, вкладывалась за рубежом. Существование такого гигантского инвестиционного фонда, предназначенного для инвестиций за рубежом, способствовало тому, что Лондон до 1914 года являлся важнейшим финансовым центром мира. Но оно также облегчало работу рынка, создавая центр, в котором могли встречаться инвесторы и заемщики и в котором можно было получить информацию об имеющихся возможностях. Британская империя содействовала экспорту капитала из всех развитых экономик в бедные страны, обеспечивая безопасность инвестиций путем гарантий, создаваемых имперскими законами и имперской мощью. Наконец, привязка многих валют к золоту в конце XIX века в основном устраняла валютный риск, связанный с инвестированием за рубежом, поскольку относительная стоимость многих валют оставалась неизменной в течение 30–40 лет перед 1914 годом.

Этот обширный рынок капитала позволял бедным странам брать крупные кредиты, а значительные потоки капитала в эти страны влекли за собой приблизительное выравнивание нормы прибыли в богатых и бедных странах. К 1913 году в таких странах, как Аргентина, Бразилия, Египет, Мексика, Османская империя и Перу, иностранные инвестиции на душу населения составляли не менее 50 долларов. Из этого следует, что такие страны, как Османская империя, в которых доход на душу населения, по оценкам, составлял 125 долларов в американских ценах 1913 года, серьезно увеличили объемы своего капитала благодаря зарубежным займам[360].

Данные, приведенные в табл. 16.1, показывают не реальную норму прибыли от инвестиций в железнодорожную инфраструктуру в соответствующих странах, а то, как лондонский рынок оценивал железнодорожные инвестиции. Например, если бы строители железных дорог в бедных странах получали монопольные права и привилегии, то норма прибыли на эти инвестиции могла бы превышать норму прибыли, доступную финансовым инвесторам на лондонском рынке. Тем не менее финансовая норма прибыли в Лондоне все равно указывала бы стоимость займов для железнодорожных предприятий в этих странах.

ТАБЛИЦА 16.1. Реализованная норма прибыли на железнодорожные облигации, 1870–1913 годы

ИСТОЧНИК: Edelstein, 1982, p. 125.

Лэнс Дэвис и Роберт Хаттенбек рассчитали реальную норму прибыли фирм в различных частях света путем сопоставления дохода со стоимостью капитала по книгам (стоимостью первоначальных инвестиций). В 1860–1912 годах нормы прибыли на весь капитал были следующими: у британских компаний, инвестирующих внутри страны, — 5,6 %; у британских компаний, инвестирующих в пределах Британской империи, — 6,5 %; у британских компаний, инвестирующих в других зарубежных странах, — 5,5 %. Сходство значений нормы прибыли свидетельствует о том, что если что-то и замедляло темпы индустриализации в бедных странах, то только не нехватка капитала, поскольку капитал, инвестировавшийся за рубежом, по-видимому, приносил не больше прибыли, чем капитал, инвестировавшийся внутри страны, — по крайней мере в случае британских инвесторов. А именно этого следовало бы ожидать при более-менее нормальном функционировании рынков капитала.

Единственный случай явно ненормального функционирования рынков капитала мы находим, как ни странно, в США — богатейшей экономике мира. На западе этой страны нормы прибыли в течение XIX века были намного выше, чем на востоке, заселенном намного раньше. Например, в 1860-е годы, когда заселялась Центральная калифорнийская долина, кредиты по закладным выдавались здесь под 26 % годовых, в то время как в Бостоне кредит можно было получить по ставке в 6 %. Процентные ставки в Калифорнии быстро снижались, однако еще в 1889 году процентные ставки на западном побережье были на 4–6 % выше, чем на северо-востоке[361]. Такая неравномерность являлась результатом юридических ограничений на банковские операции между штатами США, затруднявших перемещение капитала из Европы и из восточных штатов США на запад страны. Тем не менее, несмотря на хронически высокую стоимость капитала, американский запад в конце XIX века бурно развивался. Таким образом, в конце XIX века капитал являлся дефицитным предметом в богатейшей экономике мира — США — и был дешев в одной из самых бедных, если не в беднейшей экономике Индии.

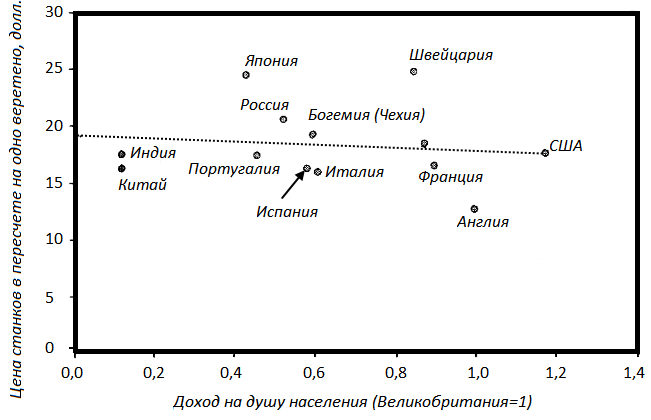

Вторым важным элементом, из которого складывается стоимость капитала, является наряду с нормой прибыли стоимость средств производства. Если они были бы в бедных экономиках очень дорогими, то это также увеличило бы общую стоимость капитала.

Мы можем определить эту стоимость в отношении прядильных станков в богатейших и беднейших странах мира по состоянию на 1910 год. На рис. 16.2 приведена стоимость полностью оснащенной новой прядильной фабрики в пересчете на одно веретено в различных странах мира в 1910 году как функция от уровня дохода на душу населения. Мы не видим никакой корреляции между стоимостью этих средств производства, как правило, импортировавшихся из Великобритании, и уровнем дохода на душу населения. В среднем — по крайней мере в 1910 году — средства производства в такой важной отрасли, как текстильная промышленность, были доступны бедным странам на тех же условиях, что и богатым.

ИСТОЧНИКИ: Данные из табл. 14.1 и: Clark, 1987а.

РИС. 16.2. Покупная цена на средства производства (прядильные станки), 1910 год (оценка)

РЕСУРСЫ КАК ПРИЧИНА РАЗЛИЧИЙ?

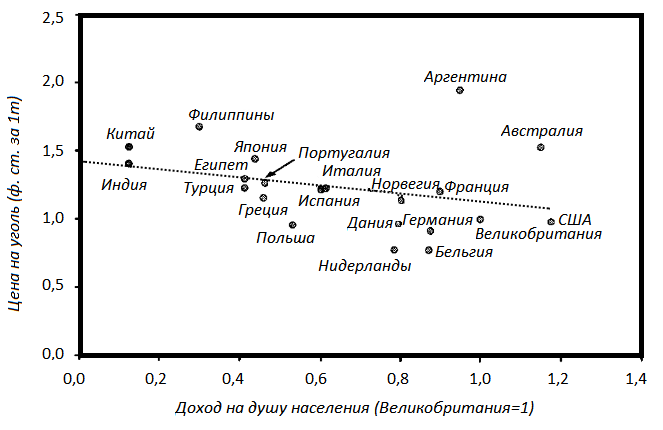

Усовершенствование транспорта, о чем шла речь в главе 15, к 1900 году избавило большинство стран и от такого препятствия на пути к индустриализации, как доступ к ресурсам. Например, на рис. 16.3 показана цена тонны угля одного качества в зависимости от ВВП на душу населения в различных экономиках мира в 1907 году. Уголь, являвшийся в 1907 году основным источником энергии для промышленности, был чуть более дешев в богатых экономиках, но разница была совсем невелика. Географические факторы и доступность ресурсов не в состоянии объяснить различия в доходах. В мире, созданном промышленной революцией, отсутствие местных ресурсов перестает быть препятствием для индустриализации, за исключением немногих стран, не имеющих выхода к морю или расположенных в топографически неблагоприятной местности.

ИСТОЧНИКИ: Данные по ценам на уголь из табл. 16.2 и: Clark, 1987а. Данные по доходам из: Prados de la Escosura, 2000.

РИС. 16.3. Цена угля в зависимости от ВВП на душу населения ок. 1910 года

ЭФФЕКТИВНОСТЬ КАК ПРИЧИНА РАЗЛИЧИЙ?

Из того, что фактор ресурсов не играл существенной роли, а цена капитала во всех странах мира — по крайней мере в 1870–1913 годах — была приблизительно одинаковой, следует, что важнейшей причиной различий между странами современного мира в уровне дохода на душу населения служит разница в экономической эффективности.

В странах современного мира неизменно наблюдается сильная корреляция между объемом основного капитала на одного человека и доходом на одного человека. На рис. 16.4 показана эта корреляция для ряда стран в 1990 году. Количество капитала на душу населения непосредственно отвечает приблизительно за четверть разницы между странами современного мира по уровню дохода. Но в условиях свободного перемещения капитала между странами и нормы прибыли, слабо зависящей от уровня дохода, разница в объемах капитала главным образом объясняется различиями в эффективности. Таким образом, на более глубинном уровне причиной различий между экономиками в доходе на душу населения со времен промышленной революции являлись различия в экономической эффективности. Та же самая формула, которая описывает возрастание дохода с течением времени, объясняет и наличие разницы в доходах между странами современного мира. Собственно, взяв уровень дохода для группы стран мира в 1913 году и сделав поправку на количество земли на душу населения и влияние нормы прибыли от капитала на объемы капитала, мы снова увидим, что различия в уровне дохода на душу населения почти полностью определяются различиями в эффективности.

gy ?gk ? g

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

6. Непосредственные последствия вступления Англии в войну. Выступление Японии. Позиция Италии

6. Непосредственные последствия вступления Англии в войну. Выступление Японии. Позиция Италии Последствия этого факта были колоссальны, он имел поистине решающее значение. Еще задолго до войны германский посол князь Лихновский говорил англичанам, что не считают же они

3. Позиция Соединенных Штатов с начала-мировой войны. Статистика американского сбыта воюющим странам в 1914–1918 гг. Задолженность европейских держав Соединенным Штатам. Значение разрыва с Германией

3. Позиция Соединенных Штатов с начала-мировой войны. Статистика американского сбыта воюющим странам в 1914–1918 гг. Задолженность европейских держав Соединенным Штатам. Значение разрыва с Германией После всего сказанного мы не должны удивляться позиции, которую заняли

XXXIII 10 АВГУСТА; ЕГО НЕПОСРЕДСТВЕННЫЕ РЕЗУЛЬТАТЫ

XXXIII 10 АВГУСТА; ЕГО НЕПОСРЕДСТВЕННЫЕ РЕЗУЛЬТАТЫ Мы видели, каково было положение Франции летом 1792 г.Революция продолжалась уже свыше трех лет, и возврат к старому порядку стал уже невозможен. Если феодальный строй и существовал еще по закону, на практике крестьяне его не

Непосредственные преемники Юстиниана

Непосредственные преемники Юстиниана Когда сильная фигура Юстиниана сошла со сцены, то вся его искусственная государственная система, временно удерживавшая империю в состоянии равновесия, разрушилась. С его смертью, по словам английского историка Бьюри, «ветры

Непосредственные преемники Юстиниана

Непосредственные преемники Юстиниана Когда сильная фигура Юстиниана сошла со сцены, то вся его искусственная государственная система, временно удерживавшая империю в состоянии равновесия, разрушилась. С его смертью, по словам английского историка Бьюри, «ветры

5. Непосредственные и потенциальные противники СССР в Великой Отечественной войне

5. Непосредственные и потенциальные противники СССР в Великой Отечественной войне Общедоступная до 90-х годов информация о том, кто, когда, как и какие цели преследовал, воюя против СССР в 1941–1945 гг., может быть в настоящее время существенно уточнена и дополнена.С внешней

16. Непосредственные организаторы победы СССР в Великой Отечественной войне

16. Непосредственные организаторы победы СССР в Великой Отечественной войне В настоящее время, одним из самых спорных является вопрос о том, кому СССР обязан победе в ВОВ. СМИ предлагают патриотически-звучный ответ — народу! Народ и победа, безусловно, неразрывны, но по

Непосредственные итоги Никейского собора

Непосредственные итоги Никейского собора Масса «восточного» епископата под давлением императорской воли подписала Никейский орос без достаточного внутреннего понимания и убеждения. Смирились пред волей Константина и открытые противники «единосущия». И Евсевий

Конец разрыва

Конец разрыва 9 июля 518 г. во время страшной грозы от разрыва сердца скончался старый Анастасий. Сенат провозгласил императором префекта дворца, курапалата (cura palatii) Юстина. Он был иллириец, родившийся около Скопле, владел лишь разговорным латинским языком и был

Какие непосредственные задачи нашей борьбы сегодня?

Какие непосредственные задачи нашей борьбы сегодня? На современном этапе борьбы наши непосредственные задачи таковы:1) включить в активную борьбу против большевиков ту часть украинского народа, которая еще в борьбу не вовлечена;2) путем революционной пропаганды

Источники

Источники Дипломатические сношения России с Францией в эпоху Наполеона I. Под ред. А. Трачевского. Т. 1–4. 1800–1808. СПб., 1890-93.Внешняя политика России XIX и начала XX века. Серия 1. T I–VIL М., 1960–1970.Наполеон I. Избранные произведения. Предисл. П. А. Жилина. М., 1956. Отечественная война

Источники

Источники Ижорская земля и Старая Ладога – Повесть временных лет / Перевод О. В. Творогова // Библиотека литературы Древней Руси / Под ред. Д. С. Лихачева, Л. А. Дмитриева, А. А. Алексеева, Н. В. Понырко. СПб.: Наука, 1997. Т. 1: XI–XII века; Бенуа Сен Мор. Роман о Трое. Перевод А. М.

Незавершенность разрыва с иудаизмом

Незавершенность разрыва с иудаизмом Географически разрыв с иудаизмом был вскоре завершен, ибо христианство стало мировой религией еще до мученичества Петра и Павла. Но в смысле религиозной традиции разрыв был все еще не закончен, так как в качестве элементов

После разрыва

После разрыва Хотя отец уже более года назад окончательно ушел из семьи, мама понимала это умом, но не сердцем, быть может оттого, что иногда он по вечерам приходил, как прежде садился за свою коллекцию марок, а я присоединялся к нему, занимаясь своей, пока что крохотной, и