2.6.1. Учет населения в фискальных целях

2.6.1. Учет населения в фискальных целях

В начале XVIII в. в связи с острой потребностью государства в деньгах прошла реформа налогообложения. Проведенная в 1710 г. перепись показала, что количество дворов по сравнению с переписью 1678 г. сократилось на 19,5 %. В 1716–1717 гг. была проведена так называемая ландратская перепись. Ее итоги выявили необходимость замены нестабильной, трудно определяемой фискальной единицы – двора, и подворная система была преобразована в подушную.

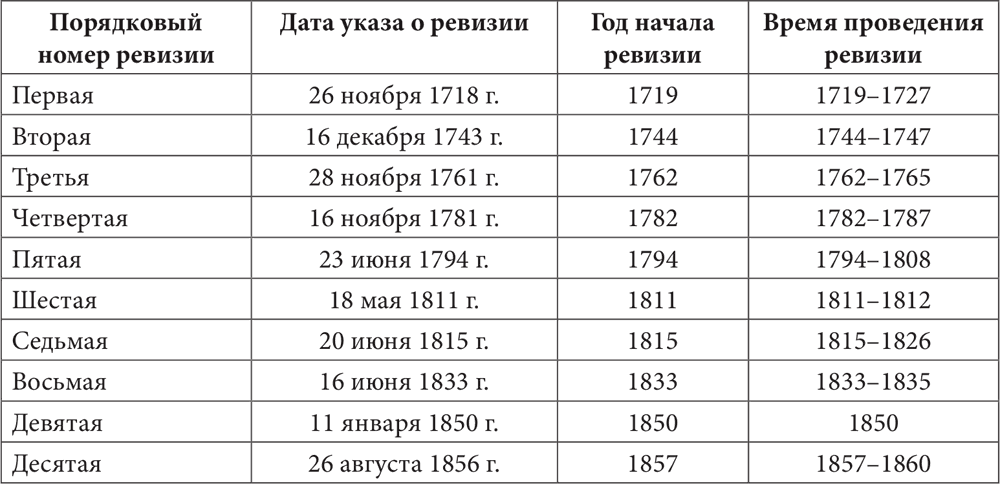

Подушные переписи получили название ревизий. Таким образом, ревизский учет населения – это учет податного населения для сбора подушной подати и реализации воинской повинности. Указ о проведении первой ревизии был издан 26 ноября 1718 г. Сначала для подачи ревизских сказок устанавливался срок в один год, а вся ревизия должна была осуществляться за три года. Но эти сроки никогда не соблюдались. Проведение ревизии растягивалось на несколько лет. Сроки проведения ревизий представлены в табл. 3.

За 140 лет было проведено десять ревизий: пять в XVIII в. и пять в XIX в. Хронологически они распределены весьма неравномерно: между объявлением первой и второй ревизий прошло 25 лет, а между шестой и седьмой – всего четыре года. Правда, вполне очевидно, что проведение седьмой ревизии было обусловлено необходимостью учета податного населения после Отечественной войны 1812 г. В среднем между ревизиями проходило 15–20 лет, хотя указом от 16 декабря 1743 г. предусматривалось проведение ревизий через каждые 15 лет.

Прописные души искали почти до следующей ревизии, так как от полноты учета податного населения зависела собираемость налогов. Причем если вновь обнаруженные души учитывали, то умерших не исключали из учетных документов до следующей ревизии. Вспомним аргументацию известного литературного персонажа, уговаривавшего помещиков продать ему мертвые души, дабы не платить за них подушную подать.

Таблица 3[297]

В комплекс материалов ревизского учета входят:

1) ревизские сказки – первичные материалы ревизского учета, которые, как правило, составлялись на семью;

2) перечневые ведомости, содержащие сводные данные по губерниям и уездам;

3) окладные книги и генеральные табели, содержащие сводные данные в общероссийском масштабе.

Сведения ревизской сказки отвечали фискальным целям. При проведении первой и второй ревизий формуляр еще не был выработан. Начиная с третьей ревизии вводится печатный бланк ревизской сказки, который применялся и в последующие две ревизии. С седьмой ревизии формуляр сложился окончательно. Формуляр ревизских сказок и, соответственно, сводных документов усложнялся главным образом не из-за включения дополнительных признаков, а из-за более четкого структурирования информации. Во время двух первых ревизий учитывались лица мужского пола податных сословий с указанием единственного признака – возраста. Начиная с третьей ревизии в ревизские сказки для счета заносилось и женское население податных сословий (также с указанием возраста). Исключение составляет лишь шестая ревизия, когда в преддверии войны в спешном порядке было учтено только мужское население. С седьмой ревизии записи велись по семьям.

Ревизские сказки на крепостных крестьян составляли помещик или управляющий, помещик же и платил подушную подать по числу учтенных у него податных душ. Ревизские сказки подавались в местные органы управления (их состав на протяжении XVIII–XIX вв. менялся: волостные правления, ратуши, городские думы и т. д.), где составлялись перечневые ведомости. Эти ведомости поступали в ревизские комиссии (помещики подавали ревизские сказки на крепостных непосредственно в ревизские комиссии). В комиссиях данные обобщались и направлялись, во-первых, в уездные казначейства (данные о податном населении) для сбора подати и, во-вторых, в казенную палату (раздельно данные о податном населении и о населении, учтенном для счета). Здесь данные проверялись и обобщались на уровне губернии, после чего поступали в соответствующее центральное учреждение (в XIX в. в министерство финансов), а оттуда в Сенат.

Перечневые ведомости, окладные книги и генеральные табели представляют собой результат обобщения сведений ревизских сказок в целях налогообложения.

При работе с материалами ревизского учета необходимо помнить, что в ревизиях учитывалось податное население, состав которого постоянно менялся. В XVIII в. активно проходило сословное структурирование общества. При этом уточнялся состав податного населения. Подлежали обложению подушной податью крестьяне (всех категорий), мещанство, купечество. В конце XVIII в. от подушной подати были освобождены купцы первой гильдии. Не платили подушную подать дворяне, духовенство и разночинцы[298]. Не включалось в ревизский учет и население некоторых территорий (Закавказья, Польши, ясачные народы Сибири).

Мы очертили лишь наиболее многочисленные категории податного населения и населения, не платившего подушную подать. При источниковедческом исследовании материалов ревизий необходимо тщательно анализировать не только указ о назначении ревизии, в котором говорится о том, какие категории населения подлежат учету в данной ревизии, но и законодательство о правовом статусе населения в целом.

Приведем один пример. Несмотря на все усилия властей затруднить продвижение по служебной лестнице разночинцам и выходцам из податных сословий, поступившим на государственную службу в основном в ходе реализации губернской реформы 1775 г., их массовое проникновение в ряды чиновничества заставило правительство определить их социальный статус. В первую очередь они были исключены из состава податного населения.

21 сентября 1782 г. был издан сенатский указ «О неписании в подушный оклад однодворцев, дослужившихся до штаб– и обер-офицерских чинов». По этому указу все однодворцы, дослужившиеся до штаб– и обер-офицерских чинов, имевшие «ясные о службе их доказательства» и их дети, «в офицерстве рожденные», освобождались от подушного оклада. В конце XVIII в. вопросы, связанные с исключением из подушного оклада отдельных чиновников или целых групп чиновничества, неоднократно рассматривались Сенатом. Так, в августе 1798 г. в производстве по этому вопросу находились дела 205 чиновников, из которых 29 имели обер-офицерские чины.

На основе обобщения практики рассмотрения подобных дел был издан сенатский указ от 14 августа 1798 г. «О исключении приказного звания людей из подушного оклада и о неопределении в статскую службу из купеческого, мещанского и другого подушные подати несущего звания без представления Сенату о надобности в оных», который имел решающее значение для превращения чиновничества в особую социальную группу. Этим указом предписывалось: «…действительно служащих, равномерно и детей их, которые находятся в приказном же звании, так же и малолетних никуда не определенных, из купечества, мещанства и из крестьянского подушного оклада исключить». Обосновывалось это решение тем, что «из купечества вступившие в приказное звание по желаниям их и по надобности никакими выгодами, купеческому состоянию городовым положением присвоенными, не пользуются, подобно тому из мещан и из положенных в подушный оклад не упражняются ни в каких промыслах и работах, свойственных тем состояниям, в коих в окладе числятся», а занимаются исключительно государственной службой. Будучи вынужденным не только допускать выходцев из податных сословий в государственный аппарат, но и обеспечивать им ряд привилегий, государство в то же время не оставило попыток ограничить доступ этой категории населения в число служащих государственных учреждений. Этот указ требовал: «…впредь же из купеческого, мещанского и другого подушные подати несущего звания в статскую службу без представления Сенату о надобности в оных не принимать». Правда, формулировка этой части указа все же предполагала возможность приема на государственную службу в случае необходимости выходцев из податных сословий. Указ от 14 августа 1798 г. фактически закреплял привилегированное положение служащих государственных учреждений, оформлял особый юридический статус этой социальной группы. В то же время данная социальная группа не была замкнутой. Вышеупомянутый указ предусматривал не только исключение государственных служащих из подушного оклада, но и возможность их возвращения в податные сословия. Если чиновник, не дослужившийся до обер-офицерского чина, после увольнения от службы переходил в купеческое или мещанское звание, что ему разрешалось указом, то в таком случае он «должен будет с того времени нести повинности, в законах предписанные».

Исследовать достоверность сведений ревизского учета весьма трудно из-за сложности механизма искажения информации. Естественно, что государство было заинтересовано как можно более полно учитывать податное население, а податное население (или помещики, которые платили подать за своих крестьян) было заинтересовано в обратном, причем отдельные категории, например раскольники, подлежавшие двойному налогообложению, больше других старались уклониться от ревизского учета. Это могло создавать диспропорцию между численностью населения, подлежащего подушной подати, и численностью населения, учитываемого только для счета (главным образом между мужским и женским населением), в сторону увеличения последнего. Но в учете данной категории населения никто не был заинтересован, поэтому иногда он проводился непоследовательно и небрежно.

В любом случае именно ревизский учет до организации демографической статистики выступает основным источником статистических сведений о движении народонаселения на протяжении XVIII – первой половины XIX в.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

17. Манипуляция сознанием в коммерческих целях

17. Манипуляция сознанием в коммерческих целях Для того чтобы создавать те или иные события, в магии используется такой прием, как манипуляция – манипуляция реальностью, людьми, их представлениями или восприятием реальности. Иногда при помощи такого рода манипуляций, а

6.2.2. Учёт возможного смещения начала индикта по отношению к кругам Солнцу и Луне

6.2.2. Учёт возможного смещения начала индикта по отношению к кругам Солнцу и Луне Известно, что начало византийского (греческого) индикта — это 1 сентября. То есть именно 1 сентября менялся номер индикта. См., например, труд В.В. Болотова, где данный вопрос детально

6.2.3. Учёт возможной неопределённости в указании перста на руке Дамаскиновой

6.2.3. Учёт возможной неопределённости в указании перста на руке Дамаскиновой Что касается названной выше второй ошибки, то её учесть проще, хотя она приводит к большему количеству вариантов. Как мы уже сказали, круг Солнцу мог указываться по перстам руки Дамаскиновой, см.

Учет и контроль

Учет и контроль Для правительства исход калмыков был крайне неприятной неожиданностью, поскольку в результате оголилась граница со Степью, и потому отреагировало оно оперативно, но без ненужной жесткости. Естественно, был заочно разжалован беглый Убаши, титул хана

Учет евреев

Учет евреев В преддверии принятия Нюрнбергских расовых законов в апреле 1935 года министерство внутренних дел разослало ведущим министерствам и ведомствам рейха ориентировку под названием «Количество чистокровных евреев, полуевреев и четвертьевреев в Германии». В этом

НАЛОГООБЛОЖЕНИЕ: ПОТРЕБНОСТЬ, СБОР И УЧЕТ

НАЛОГООБЛОЖЕНИЕ: ПОТРЕБНОСТЬ, СБОР И УЧЕТ Основной принцип налогообложения в поздней Римской и Византийской империях состоял в том, чтобы максимально усилить эксплуатацию, а следовательно, и доходы. В позднеримский период цель эта достигалась тем, что уплата налогов на

ГЛАВА XI О фискальных наказаниях

ГЛАВА XI О фискальных наказаниях Фискальные наказания имеют ту особенность, что вопреки общему положению вещей они более строги в Европе, чем в Азии. В Европе конфискуют товары, иногда даже корабли и повозки, а в Азии не делают ни того, ни другого. Причина тут в том, что в

6.2.2. УЧЕТ ВОЗМОЖНОГО СМЕЩЕНИЯ НАЧАЛА ИНДИКТА ПО ОТНОШЕНИЮ К КРУГАМ СОЛНЦУ И ЛУНЕ

6.2.2. УЧЕТ ВОЗМОЖНОГО СМЕЩЕНИЯ НАЧАЛА ИНДИКТА ПО ОТНОШЕНИЮ К КРУГАМ СОЛНЦУ И ЛУНЕ Известно, что начало византийского (греческого) индикта – это 1 сентября. То есть именно 1 сентября менялся номер индикта. См., например, труд В.В. Болотова, где данный вопрос детально

6.2.3. УЧЕТ ВОЗМОЖНОЙ НЕОПРЕДЕЛЕННОСТИ В УКАЗАНИИ ПЕРСТА НА РУКЕ ДАМАСКИНОВОЙ

6.2.3. УЧЕТ ВОЗМОЖНОЙ НЕОПРЕДЕЛЕННОСТИ В УКАЗАНИИ ПЕРСТА НА РУКЕ ДАМАСКИНОВОЙ Что касается названной выше второй ошибки, то ее учесть проще, хотя она приводит к большему количеству вариантов. Как мы уже сказали, круг Солнцу мог указываться по перстам руки Дамаскиновой, см.

Учет средств и управление государством

Учет средств и управление государством «Служба с земли» требовала строгой системы учета. В небольшом княжестве правитель сам вникал в дела отчины. Князю помогали близкие и лично зависимые от него слуги двора (обычно холопы), или дворня (отсюда дворяне). За службу их тоже

2.6.2. Церковный и административно-полицейский учет населения

2.6.2. Церковный и административно-полицейский учет населения Церковный учет православного населения начал осуществляться в конце первой четверти XVIII в. Ведение метрических книг предусматривалось Духовным регламентом 1722 г.Фактически это означало государственную

2.6.3. Учет чиновничества

2.6.3. Учет чиновничества Ревизский, административно-полицейский и церковный учет охватывал значительную часть населения, но государство было заинтересовано и в учете отдельных групп подданных, в частности чиновничества, которое непосредственно исполняло

2.6.4. Хозяйственный учет в частновладельческих хозяйствах[302] Подворные описи крестьянских хозяйств

2.6.4. Хозяйственный учет в частновладельческих хозяйствах[302] Подворные описи крестьянских хозяйств Если учет всего населения и чиновничества осуществлялся в общегосударственном масштабе, то система учета сельскохозяйственного производства и экономического

2.6.6. Учет промышленного производства[307]

2.6.6. Учет промышленного производства[307] В отличие от учета экономического состояния крестьянских хозяйств учет промышленного производства изначально был организован государством. Отдельно велся учет обрабатывающей и горнодобывающей промышленности.В конце первой